- Что означает отрицательное значение строки 1300 в бухгалтерском балансе?

- Особенности отрицательной строки 1300 бухгалтерского баланса

- Как определить значение отрицательной строки 1300?

- Величина отрицательной строки 1300 и ее расшифровка

- Последствия отрицательной строки 1300 бухгалтерского баланса

- Что такое собственный капитал организации

- Определение понятия «собственный капитал организации»

- Основные составляющие собственного капитала организации

- Расчеты собственного капитала

- 1. Собственные средства

- 2. Чистая прибыль

- 3. Оборачиваемость собственного капитала

- 4. Резервный капитал

- Варианты использования отрицательного значения собственного капитала

- Видео:

- Что такое бухгалтерский баланс | Как рассчитать бухгалтерский баланс | Для начинающих бухгалтеров

Что означает отрицательное значение строки 1300 в бухгалтерском балансе?

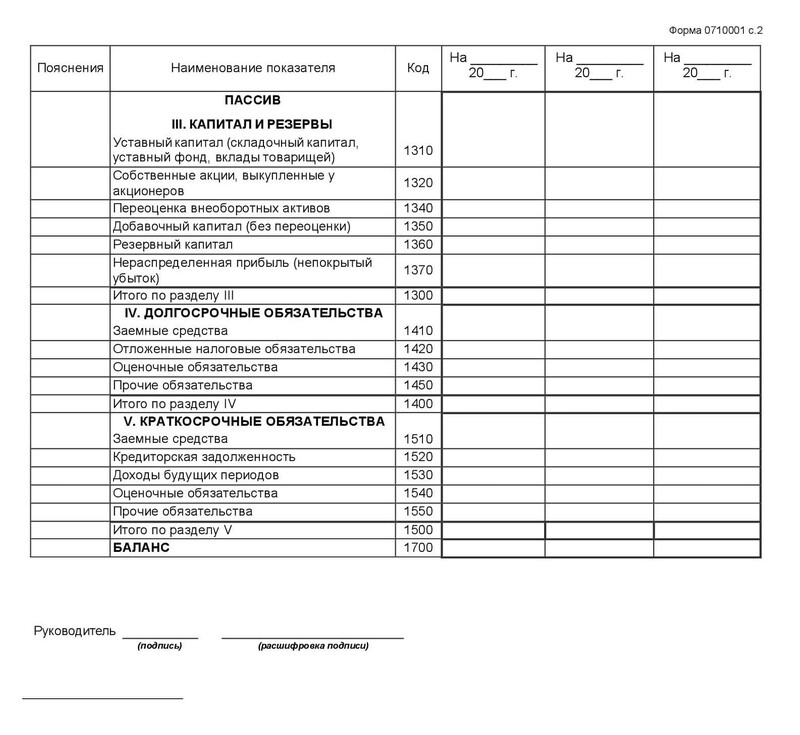

В бухгалтерии существует формула, по которой отражается финансовое состояние организации — это бухгалтерский баланс. Каждая строка баланса имеет свое значение, которое указывает на определенный показатель. Один из таких показателей — строка 1300, которая содержит информацию о размере отрицательной собственной стоимости компании.

Отрицательная строка 1300 может встречаться в бухгалтерских расчетах организации, которые проводятся в финансовых отчетах. Минфином России установлено, что отображение отрицательной строки 1300 говорит о том, что учредители компании могут иметь нераспределенную прибыль, которая также представляет собой долги перед учредителями организации.

Определенной величиной отрицательной строки 1300 можно рассчитать рентабельность собственного капитала организации. Это показатель, который отражает эффективность применения собственных средств компании. Он может быть рассчитан с помощью оптимальной формулы, представляющей собой отношение средней прибыли к средствам собственного капитала организации.

Учет отрицательной строки 1300 проводится в рамках метода двойной записи, который широко применяется в бухгалтерии. Этот метод позволяет регистрировать все финансовые операции организации и отображать их на балансе. Остаток отрицательной строки 1300 относится к нераспределенной прибыли, которую можно использовать для покрытия убытков или для проведения дополнительных инвестиций.

Особенности отрицательной строки 1300 бухгалтерского баланса

Отрицательная строка 1300 часто называется также «добавочный капитал» или «нераспределенная прибыль». Ее значение равно разнице между собственными средствами организации и стоимостью оборотных активов.

Как определить значение отрицательной строки 1300?

Варианты определения значения отрицательной строки 1300 могут быть различными. Однако, в большинстве случаев для расчета используется традиционный метод, принятый Минфином. Этот метод основан на расчете разницы между уставным капиталом и обязательствами организации.

В рамках этого метода значение отрицательной строки 1300 показывает маневренность организации и способность использовать собственные средства для достижения успеха. Отражается это в формуле, которая обычно содержит сумму уставного капитала, минус общую сумму обязательств.

Величина отрицательной строки 1300 и ее расшифровка

Величина отрицательной строки 1300 может иметь разные значения. Это зависит от фонда собственных средств организации и других показателей баланса. При расчетах можно использовать разные методы и формулы, чтобы определить точное значение этой строки.

Ответ на вопрос «Что означает отрицательная строка 1300?» можно найти в расшифровке бухгалтерского баланса. Она показывает, какие учредители или какое иное прочее лицо имеет право на чистую прибыль организации, если она будет успешена и распределена.

Информация о значении отрицательной строки 1300 бухгалтерского баланса может быть полезна при принятии решений в организации и позволяет более точно определить финансовое состояние компании.

Последствия отрицательной строки 1300 бухгалтерского баланса

Отрицательная строка 1300 бухгалтерского баланса имеет значительное влияние на финансовое состояние организации и может вызвать различные последствия.

Во-первых, отражается уменьшение средств организации. Размер отрицательной строки указывает на задолженность, которую организация должна погасить, чтобы вернуть себе финансовую устойчивость. Это может значительно снизить маневренность и возможности организации.

Во-вторых, негативное значение строки 1300 может повлиять на оценку финансовых показателей организации. Традиционные показатели оборачиваемости капитала, рентабельности и другие могут быть искажены из-за присутствия отрицательной строки баланса.

По приказу государственной организации, отрицательная строка 1300 должна быть рассчитана и отражена в бухгалтерском балансе. Это означает, что организация должна использовать собственные средства или привлечь дополнительные взносы для погашения задолженности.

Однако, существуют варианты, как негативное значение строки 1300 может быть успешно преодолено. Капитал организации может быть увеличен путем выпуска акций или использования собственных средств. Кроме того, организация может применить различные методы расчета и оптимизации финансовых показателей.

Более того, нераспределенная прибыль или прочее содержание отрицательной строки 1300 может дать представление о том, какой объем собственного капитала организация может использовать для улучшения своей финансовой ситуации.

В целом, отрицательная строка 1300 бухгалтерского баланса означает наличие долговых обязательств у организации, которые требуется погасить в рамках своей финансовой деятельности. Расчеты, оценка размера задолженности и принятие необходимых мер для восстановления финансовой устойчивости являются важными факторами для успешного разрешения этой ситуации и повышения эффективности деятельности организации.

Что такое собственный капитал организации

Существуют различные методы расчета собственного капитала. Традиционный метод, принятый в России и рекомендованный Минфину, основывается на формуле:

Собственный капитал = Собственные взносы учредителей + Нераспределенная прибыль + Прочие резервы и фонды

Каждый из этих компонентов может быть расчитан по определенной формуле или указанию Минфина. В расчет также могут включаться другие показатели, такие как средний размер чистой прибыли за определенный период или оптимальная величина расчетов с будущих периодов.

Собственный капитал организации является показателем финансовой устойчивости и позволяет оценить размер активов, которыми организация может распоряжаться собственным усмотрением.

Обязательности по учету собственного капитала определяются в рамках бухгалтерского учета и включают расшифровку отдельных строк бухгалтерского баланса, чтобы учредители и другие заинтересованные лица могли рассчитать этот показатель с помощью предоставленных данных.

Отрицательная строка 1300 бухгалтерского баланса означает, что обязательства организации превышают ее активы. В этом случае собственный капитал организации является отрицательным.

Организации часто применяют различные методы для увеличения размера собственного капитала. Например, они могут увеличить собственные взносы учредителей или за счет привлечения средств от инвесторов. Также они могут снизить обязательства, оптимизировать расчеты с будущих периодов или совершить другие действия для повышения собственного капитала.

Значение отрицательной строки 1300 бухгалтерского баланса требует внимания и анализа со стороны организации, чтобы определить причины такой ситуации и предпринять меры для ее исправления.

Определение понятия «собственный капитал организации»

Определенная величина собственного капитала организации важна для определения эффективности и финансовой стабильности компании. Этот показатель также может быть использован для расчета ряда других показателей, входящих в финансовую отчетность, и для применения определенных методов учета и расчетов.

Существуют различные методы определения величины собственного капитала организации. Традиционный метод заключается в расчете разницы между активами и обязательствами, альтернативный метод — в расшифровке баланса и определении размера собственного капитала по государственной отчетности. Эффективный метод определения собственного капитала связан с использованием вебсервисов, которые позволяют определить стоимость активов, долгов и прочих компонентов собственного капитала организации.

Собственный капитал организации может быть положительным или отрицательным. Отрицательный собственный капитал может указывать на наличие задолженности или убыточность предприятия. В случае отрицательной строки 1300 бухгалтерского баланса это означает, что компания имеет больше обязательств перед кредиторами, чем активов в своем распоряжении.

Определение величины отрицательной строки 1300 бухгалтерского баланса может быть полезно для организации с целью понимания финансового положения и принятия управленческих решений. В таком случае, необходимо рассчитать общую задолженность и провести анализ эффективности использования собственного капитала.

Оптимальный размер собственного капитала организации зависит от многих факторов, таких как тип компании, отрасль, финансовые цели и рыночные условия. Определить оптимальную величину собственного капитала помогает анализ финансовых показателей и эффективность использования имеющихся ресурсов.

Основные составляющие собственного капитала организации

Расчеты собственного капитала

Расчеты собственного капитала основываются на формуле:

Собственный капитал = Активы — Обязательства

Активы и обязательства могут быть разделены на несколько составляющих:

1. Собственные средства

Собственные средства предприятия — это средства, которые оно получило от продажи собственных акций, резервных фондов, прибыли и других источников. Они показывают, на сколько организация является независимой от внешней задолженности.

2. Чистая прибыль

Чистая прибыль — это прибыль, остающаяся после уплаты всех налогов и прочих обязательных платежей. Она является основным источником увеличения собственного капитала организации.

3. Оборачиваемость собственного капитала

Оборачиваемость собственного капитала показывает, как быстро организация использует свой собственный капитал для генерации прибыли. Менее эффективные организации могут иметь оборачиваемость собственного капитала ниже среднего значения.

4. Резервный капитал

Резервный капитал — это средства, которые организация откладывает для будущих нужд. Они могут быть использованы для дополнительного покрытия убытков или реализации инвестиционных проектов.

Варианты использования отрицательного значения собственного капитала

Отрицательное значение собственного капитала в бухгалтерском балансе организации может быть вызвано различными факторами. В таком случае, это может указывать на наличие задолженности предприятия перед третьими лицами. Организации работают над устранением отрицательного значения собственного капитала путем увеличения прибыли или привлечения внешнего финансирования.

Веб-сервисы Минфина и другие методы могут быть использованы для расчета размера собственного капитала и других связанных показателей. Они помогают определить эффективность использования собственного капитала организацией и предоставляют информацию для анализа финансового состояния предприятия.

Видео:

Что такое бухгалтерский баланс | Как рассчитать бухгалтерский баланс | Для начинающих бухгалтеров

Что такое бухгалтерский баланс | Как рассчитать бухгалтерский баланс | Для начинающих бухгалтеров автор: Рустем Абдуллин 2 856 переглядів 2 роки тому 23 хвилини