- Уменьшение прочих внеоборотных активов — причины и последствия

- Алгоритм анализа бухгалтерского баланса

- Расставляем приоритеты

- Пассивы компании

- Облигации и задолженности

- Долговые обязательства

- Краткосрочные обязательства

- Другие пассивы

- Активы компании Assets

- Анализ бухгалтерского баланса компании эмитента акций

- Долгосрочные и краткосрочные активы

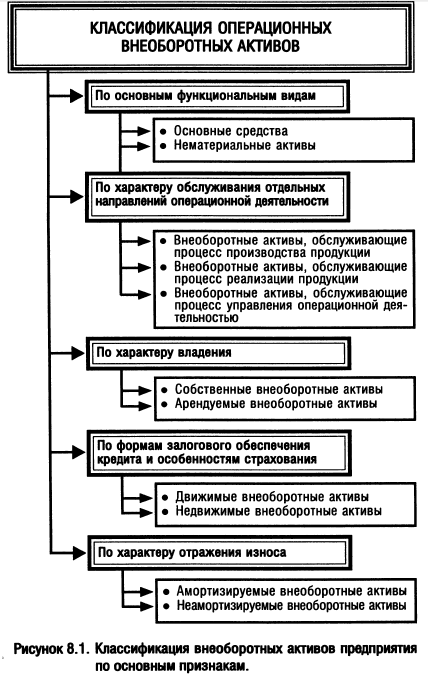

- Основные средства и нематериальные активы

- Денежные средства и эквиваленты денежных средств

- Основные статьи бухгалтерского баланса

- Постановка вопросов и определение критериев

- Видео:

- Баланс BS Активы

Уменьшение прочих внеоборотных активов — причины и последствия

В бизнесе важно уметь уделять приоритеты и определять величину капитала, который мы выделяем на различные цели. Одним из важных элементов баланса компании являются прочие внеоборотные активы. Это категория активов, которая выделяется для долгосрочного использования и включает такие объекты, как здания, оборудование, инвестиции в долгосрочные обязательства и т.д.

Однако, в процессе функционирования компании возникают различные ситуации, при которых происходит снижение величины данной категории активов. Причиной этого может быть, например, устаревание оборудования или смена стратегии развития компании. В результате таких изменений прочие внеоборотные активы могут терять свою привлекательность и эффективность использования.

Одно из следствий уменьшения прочих внеоборотных активов — это рост обязательств компании, что может иметь негативные последствия для финансовой стабильности и репутации компании. Когда компания обращается к акционерам или другим источникам финансирования, они обращают внимание не только на прибыль и оборотные активы, но и на структуру прочих внеоборотных активов, которая говорит о долгосрочной устойчивости компании.

Кроме того, уменьшение прочих внеоборотных активов может быть свидетельством общей неэффективности и неудовлетворительного функционирования производства компании. Например, если оборудование старое и требует дополнительных затрат на ремонт и его использование сопряжено с рисками аварий и простоев, инвесторы могут поставить под вопрос престиж и перспективы развития компании.

Алгоритм анализа бухгалтерского баланса

При анализе бухгалтерского баланса компании, особое внимание следует уделить показателю «прочие внеоборотные активы». Эта категория активов включает в себя такие элементы, как нематериальные активы (например, goodwill), вложения во внеоборотные активы (например, инвестиции в недвижимость), отложенные налоговые активы, и другие активы, которые не относятся к текущей операционной деятельности компании. Прочие внеоборотные активы имеют важное значение для оценки финансового положения и финансовой устойчивости компании.

Основной целью анализа прочих внеоборотных активов является оценка рисков и возможностей, связанных с этой категорией активов. Анализ прочих внеоборотных активов может помочь выявить возможные проблемы и предотвратить их возникновение. Например, рост данной категории активов может свидетельствовать о неэффективной деятельности компании, а снижение может быть следствием неправильных инвестиций или отсутствия возможностей для их осуществления.

Для анализа прочих внеоборотных активов можно использовать следующий алгоритм:

- Оценить структуру и состав прочих внеоборотных активов. Исследовать каждую статью отдельно, а также их долю в общем объеме прочих внеоборотных активов. Например, уделить внимание активам, которые могут иметь высокую степень риска или низкую степень конвертируемости в денежные средства.

- Изучить изменения в структуре прочих внеоборотных активов со временем. Наблюдать за приростом (ростом) или снижением (уменьшением) этой категории активов. Например, резкое увеличение прочих внеоборотных активов может указывать на долю убытков или кредитов компании.

- Сравнить показатели прочих внеоборотных активов с показателями других компаний в той же отрасли. Это позволит оценить эффективность использования прочих внеоборотных активов в сравнении с конкурентами.

- Проанализировать связи между прочими внеоборотными активами и другими показателями баланса (например, задолженностью по долгам или краткосрочными активами). Например, высокая доля прочих внеоборотных активов может указывать на слабую платежеспособность компании.

Анализ прочих внеоборотных активов является одним из основных инструментов оценки кредитоспособности и стабильности компании. Особенно важно обратить внимание на изменения в структуре прочих внеоборотных активов, которые могут быть следствием внутренних или внешних факторов (например, изменение рыночной ситуации или стратегии компании). Этот анализ может помочь предотвратить риск потери активов и повысить рентабельность деятельности компании.

Расставляем приоритеты

Однако иногда компании решают снизить стоимость своих внеоборотных активов. Причины такого решения могут быть различными. Например, компания может нуждаться в больших денежных средствах для погашения долгов, оплаты текущих расходов или инвестирования в более перспективные активы.

Подобное решение может привести к уменьшению доли внеоборотных активов в балансе компании, особенно если они проданы наличными или с помощью debt equivalents. Важно отметить, что уменьшение внеоборотных активов не всегда свидетельствует об ухудшении финансового состояния компании. Напротив, если у компании имеется прирост оборотных активов за счет денежных средств и аналогичных активов, то это может свидетельствовать о ее устойчивости и функционировании.

Основная причина снижения внеоборотных активов кроется в определении приоритетов компании. Каждая компания преследует свои цели и стремится максимизировать прибыль для своих акционеров. Иногда это означает, что компания отдаст предпочтение продаже внеоборотных активов ради быстрого прироста капитала или платежеспособности. Особенно это актуально в случаях, когда внеоборотные активы уже полностью окупились и перестали приносить достаточный доход компании.

Однако перед принятием решения о продаже внеоборотных активов компания должна провести анализ и оценку последствий. Важно учитывать как краткосрочные, так и долгосрочные факторы. Например, компания должна учесть, насколько важны эти активы для ее основной деятельности, степень риска повышения задолженности и возможные charges, связанные с продажей активов.

| Последствия уменьшения внеоборотных активов: |

|---|

| 1. Снижение объема собственных активов компании. |

| 2. Потеря контроля над активами и снижение доли акционерного капитала. |

| 3. Возможные судебные и кредиторские претензии в связи с продажей активов. |

| 4. Понижение уровня прибыли, особенно если продажа активов была связана с основной деятельностью компании. |

| 5. Снижение устойчивости компании и возможность потери конкурентного преимущества. |

Таким образом, принятие решения о продаже внеоборотных активов — это сложный процесс, который требует тщательного анализа и оценки. Компания должна учитывать множество факторов, таких как текущая динамика продаж, степень зависимости от этих активов, возможные риски и последствия.

Пассивы компании

Когда рассматривается финансовое состояние компании, важно уделить внимание не только активам, но и пассивам. Пассивы представляют собой все те обязательства, которые компания имеет на данный момент.

Облигации и задолженности

Одним из элементов пассивов компании могут быть облигации и задолженности. Облигации являются одним из способов привлечения капитала. Компания выпускает облигации и привлекает инвесторов, которые покупают эти ценные бумаги. Задолженности же могут возникать в результате различных обязательств компании перед поставщиками, покупателями, работниками и другими сторонами.

Долговые обязательства

Еще одна категория пассивов – долговые обязательства. Это долгосрочные и краткосрочные займы, которые компания берет у банков или других финансовых учреждений. Долговые обязательства включают также выплату процентов по кредитам и займам.

Краткосрочные обязательства

Краткосрочные обязательства – это платежи, которые компания должна сделать в течение года. К ним относятся, например, платежи поставщикам за поставленные товары и услуги, долги перед работниками по заработной плате, а также налоги и другие платежи.

Другие пассивы

Помимо вышеуказанных категорий, в пассивах компании могут быть и другие элементы. Например, важным элементом пассивов является good will – нематериальный актив, отражающий престиж и хорошую репутацию компании. Также в пассивы компании могут входить запасы, бухгалтерский учет, оборудование, имущество и денежные средства.

Важно отметить, что динамика пассивов компании может быть последствием различных факторов, таких как увеличение долгов или задолженностей, снижение обязательств или уменьшение оборотных активов компании. Именно поэтому анализ пассивов компании предоставляет информацию о финансовом состоянии компании, ее стабильности и привлекательности для инвесторов.

Активы компании Assets

Категории активов компании можно условно разделить на оборотные и внеоборотные. Оборотные активы включают в себя дебиторскую задолженность, запасы, денежные средства и их эквиваленты. Они обычно намного быстрее оборачиваются, то есть превращаются в денежные средства, и служат для обеспечения текущих операций бизнеса.

Внеоборотные активы, в свою очередь, включают прочие внеоборотные активы, основные средства, незавершенное производство, долгосрочные финансовые вложения и прочие долгосрочные активы. Эти активы увеличиваются в случае, если компания стремится укрепить свою позицию, расширить деятельность или развить новые направления бизнеса. Они обычно характеризуются более длительным сроком окупаемости и приносят доход компании в долгосрочной перспективе.

Особенно важным для компании-эмитента является обладание собственными источниками финансирования, а именно собственными оборотными средствами (equity) и собственными долгосрочными финансовыми вложениями (deferred charges and other long-term assets). Они говорят о финансовой устойчивости компании и ее способности выплачивать свои обязательства.

Для анализа активов компании-эмитента мы обычно сопоставляем их с обязательствами. Такие обязательства как долги по облигациями, займы и прочие обязательства, должны быть погашены в соответствии с условиями, оговоренными в соответствующих документах.

Однако срок их погашения и наличие собственных средств не всегда могут быть найдены в бухгалтерском учете компании-эмитента. В таком случае, проводится анализ динамики изменения активов и обязательств. Это позволяет оценить приоритеты компании и ее платежеспособность в долгосрочной перспективе.

При анализе активов компании особое внимание уделяется таким показателям, как статья «Прочие долгосрочные активы» и статья «Итого внеоборотных активов». Они помогают оценить степень привлекательности компании-эмитента для инвесторов и прогнозировать рост ее бизнеса.

Анализирование активов компании в целом и их доли в общей сумме активов позволяет определить эффективность использования имущества и рассчитать динамику его роста. От этих показателей зависит устойчивость компании к риску и способность генерировать прибыль.

Весь этот алгоритм анализа активов компании позволяет найти величину «чистых активов», то есть разницу между суммарной стоимостью активов и обязательств. Она является одним из главных показателей финансового состояния компании и ключевым параметром для оценки ее финансовой стабильности и устойчивости.

- Общий размер активов компании должен быть достаточным для обеспечения нормальной деятельности и роста бизнеса.

- Высокая доля долгосрочных активов в структуре активов говорит о долгосрочных перспективах компании.

- Наиболее привлекательными для инвесторов являются компании с высокой долей собственных оборотных и долгосрочных средств, так как это гарантирует их финансовую стабильность и устойчивость в долгосрочной перспективе.

Анализ бухгалтерского баланса компании эмитента акций

Для проведения анализа бухгалтерского баланса компании эмитента акций важно рассмотреть различные категории активов и обратить внимание на их долю, а также динамику изменения. Особое внимание следует уделить внеоборотным активам, так как именно они служат основой для дальнейшего развития бизнеса и определяют его престиж.

Долгосрочные и краткосрочные активы

Первым шагом анализа является сопоставление стоимости долгосрочных активов с оборотными средствами. Если долгосрочные активы составляют значительную долю в балансе компании, это может свидетельствовать о ее эффективности и долгосрочных приоритетах. Однако, в случае уменьшения их доли, следует обратить внимание на причины и последствия этого снижения.

Также, важно проанализировать активы на предмет динамики изменения их величины. Если наблюдается снижение доли долгосрочных активов, это может говорить об низкой эффективности компании или просто о периодической постановке под угрозу сроков по долгосрочным платежам.

Основные средства и нематериальные активы

Для продолжения анализа бухгалтерского баланса следует выделить следующие критерии: стоимость зданий и оборудования, размер отложенных налоговых активов и инвестиции в собственные акции.

Снижение доли основных средств и нематериальных активов может говорить о возможном ухудшении деловой активности компании и ее финансовом состоянии. Также стоит обратить внимание на динамику изменения стоимости этих активов в течение отчетного периода. Если происходит уменьшение их стоимости, это может свидетельствовать о низкой эффективности использования этих активов в бизнесе.

Также следует обратить внимание на наличие отложенных налоговых активов и инвестиций в собственные акции. Увеличение их доли может говорить о возможности роста стоимости компании в будущем, а снижение — о проблемах в бизнесе или сомнениях со стороны акционеров в отношении перспектив компании.

Денежные средства и эквиваленты денежных средств

Следующим шагом анализа является рассмотрение величины денежных средств и их эквивалентов. В данном случае, важно обратить внимание на изменение их величины в отчетном периоде и в сравнении с предыдущими периодами. Увеличение денежных средств может говорить о повышении продаж или сокращении затрат, а снижение — о проблемах с ликвидностью.

Также следует выяснить, есть ли у компании долги или обязательства перед сторонними лицами, и какую долю они занимают в общей структуре активов. Наличие большого количества долговых обязательств может указывать на финансовую нестабильность компании и возможные проблемы с выплатой процентов и тела долга, что может повлиять на цену и ликвидность акций.

Таким образом, анализ бухгалтерского баланса компании эмитента акций позволяет сопоставить величину и структуру активов с финансовым состоянием и эффективностью бизнеса. Он дает возможность оценить долю и динамику изменения различных категорий активов и принять решение об инвестировании в компанию. Важно учесть все основные критерии и обратить внимание на их состояние в отчетном периоде, чтобы иметь полное представление о финансовом состоянии компании.

Основные статьи бухгалтерского баланса

Активы — это все имущество, которым предприятие владеет, включая денежные средства, оборудование, нематериальные активы (например, goodwill) и прочие внеоборотные активы.

Пассивы — это обязательства предприятия перед кредиторами, акционерным капиталом, а также собственностью и задолженностью акционеров. В пассивы также включаются долгосрочные и текущие обязательства.

Важно отметить, что изменение величины активов и пассивов оказывает прямое влияние на финансовое состояние предприятия и его эффективность функционирования.

Одной из ключевых статей бухгалтерского баланса является статья «Прочие внеоборотные активы», в которую относятся активы, не относящиеся ни к материальным ценностям, ни к нематериальным активам. Приоритетом при анализе данной статьи следует уделить внимание денежным средствам и доле участия в других организациях. Активы, относящиеся к этой статье, могут являться как долгосрочными, так и краткосрочными.

Снижение величины прочих внеоборотных активов может говорить о рисках, связанных с функционированием предприятия, а также об увеличении доли задолженности и неэффективности использования собственных средств. Таким образом, анализируемый показатель может свидетельствовать о намечающемся росте рисков и потере престижа компании.

Для сопоставления динамики данной статьи бухгалтерского баланса следует также анализировать динамику других статей, таких как retained earnings и total assets. При сравнении критериев активов и пассивов, а также денежных средств и оборотных активов, можно определить эффективность использования ресурсов, а также влияние изменений цен на акционерный капитал.

Постановка вопросов и определение критериев

Для анализа снижения прочих внеоборотных активов на балансе предприятия необходимо определить причины и последствия такого снижения. В этой статье мы поговорим о важных критериях и вопросах, которые следует рассмотреть при анализе динамики оборотных активов и их влияния на состав и структуру активов предприятия.

Когда рост оборотных активов в бухгалтерском балансе превышает прогнозируемый прирост продажи товаров и услуг, это может указывать на недостаточную устойчивость деятельности предприятия. С другой стороны, снижение прочих внеоборотных активов может быть связано с их продажей или сокращением долгосрочных инвестиций, что также может быть связано с определенными рисками и последствиями.

Основными критериями, которые следует учитывать при анализе состава активов предприятия, являются:

- Доля оборотных активов в общей сумме активов.

- Соотношение долгосрочных и краткосрочных активов.

- Доля прочих внеоборотных активов в собственности акционеров.

- Структура прочих внеоборотных активов.

При снижении прочих внеоборотных активов и увеличении доли краткосрочных активов может возникнуть риск недостаточности долгосрочных стабильных источников финансирования. Это может быть связано с увеличением платежей по краткосрочным займам и ухудшением устойчивости финансового состояния предприятия.

Однако, если снижение прочих внеоборотных активов сопровождается ростом краткосрочных активов, это может указывать на улучшение динамики оборота активов предприятия. Такая ситуация может быть связана с повышением престижа бизнеса, увеличением прибыли и доли акционеров, а также с возрастанием рисков в долгосрочной деятельности компании.

| Критерий | Значение |

|---|---|

| Доля оборотных активов в общей сумме активов | Данная величина позволяет сопоставить структуру активов предприятия и оценить долю рабочего капитала в общей стоимости активов. |

| Соотношение долгосрочных и краткосрочных активов | Этот показатель позволяет оценить структуру активов и установить пропорции между долгосрочными и краткосрочными активами. |

| Доля прочих внеоборотных активов в собственности акционеров | Данный показатель отражает долю прочих внеоборотных активов в общей собственности акционеров и позволяет оценить их влияние на финансовое положение предприятия. |

| Структура прочих внеоборотных активов | Анализ структуры прочих внеоборотных активов позволяет сопоставить долю долгосрочных инвестиций, займов и прочих активов в общем составе активов и оценить их качество и риски. |

Таким образом, при анализе уменьшения прочих внеоборотных активов на балансе предприятия важно учесть и оценить все вышеупомянутые критерии. Это позволит более полно и объективно оценить динамику активов, их влияние на финансовое положение предприятия и принять обоснованные решения в интересах акционеров и устойчивости бизнеса.

Видео:

Баланс BS Активы

Баланс BS Активы by Дмитрий Лукинский 1,008 views 3 years ago 11 minutes, 34 seconds