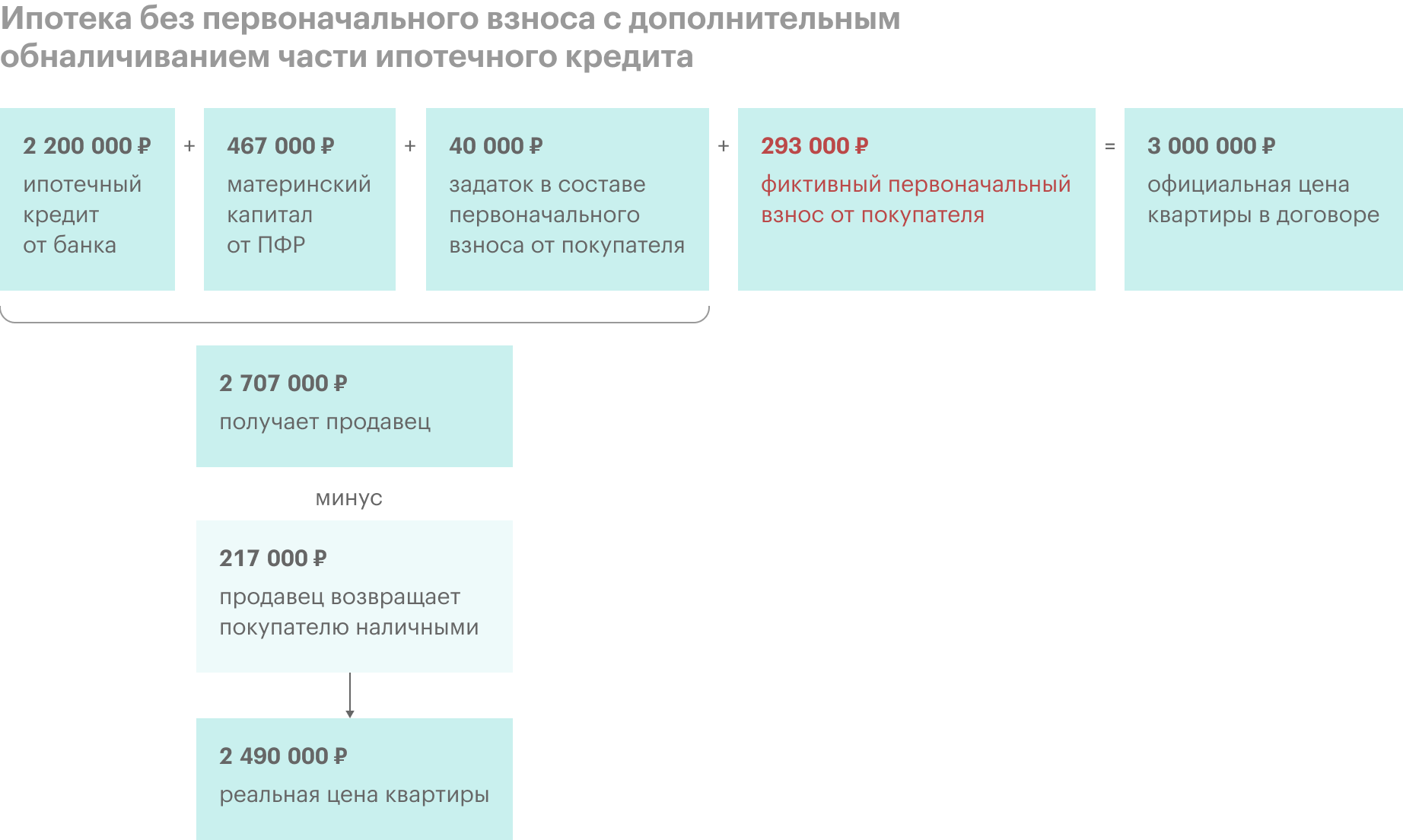

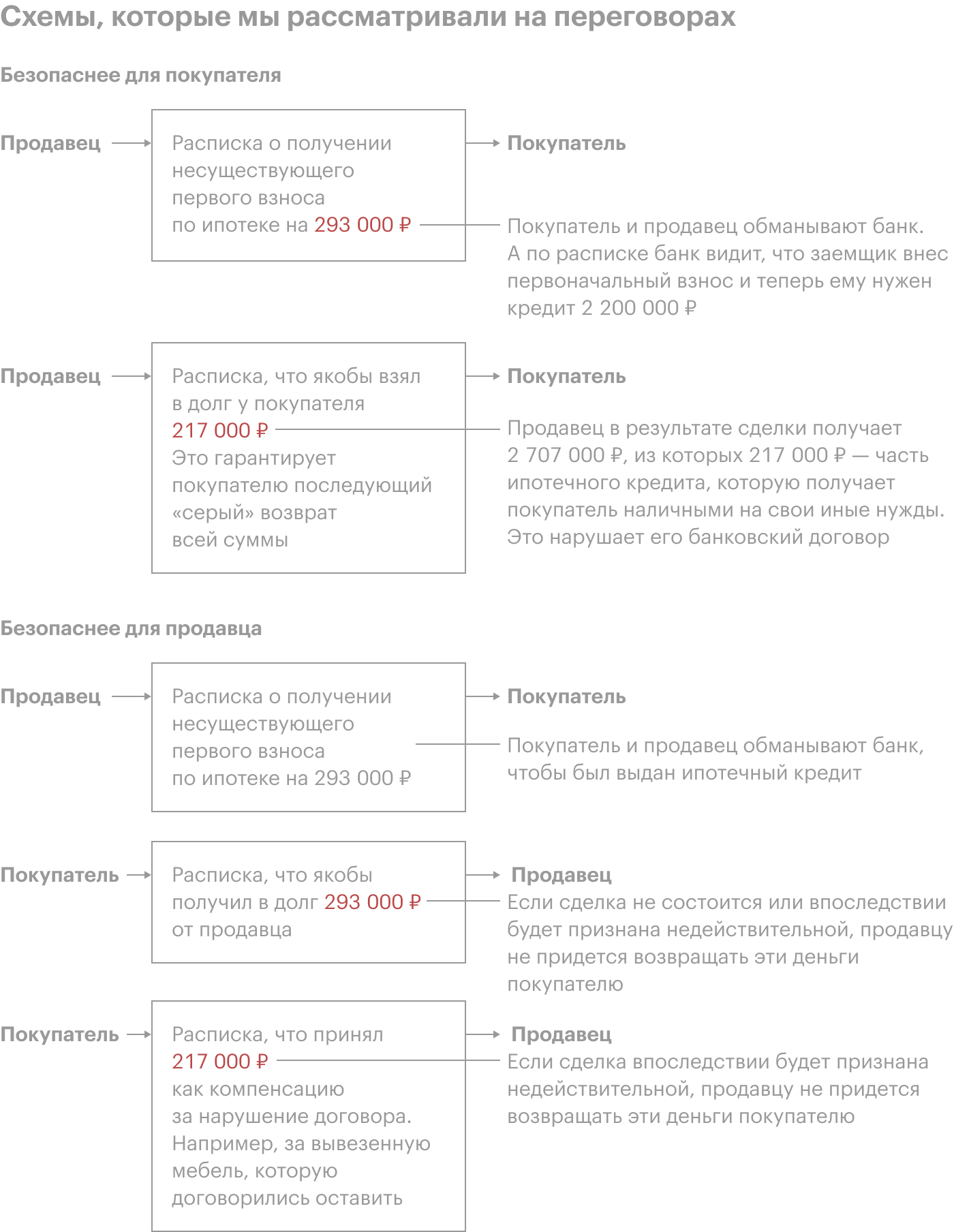

- Почему сумма кредита не может быть выше 85% стоимости недвижимости и что это означает

- Влияние стоимости недвижимости на одобренную сумму кредита

- Ограничение кредитной суммы:

- Причины ограничения:

- 1. Расчет заемщиком:

- 2. Определение страховой суммы:

- 3. Залоговая стоимость:

- 4. Государственное регулирование:

- Доля самоучастия в кредите:

- Значение 85%:

- Возможные риски:

- Залоговое обеспечение:

- Трудовая занятость и расчеты:

- Налоговые вычеты:

- Видео:

- %D0%9E%D0%BB%D0%B5%D0%B3+%D0%9F%D0%B0%D1%85%D0%BE%D0%BC%D0%BE%D0%B2+%D0%9C%D0%B0%D1%80%D0%B8%D0%BD%D

Почему сумма кредита не может быть выше 85% стоимости недвижимости и что это означает

Одной из основных услуг, предоставляемых банками, является поддержка при выдаче кредитов на приобретение жилья. В таких случаях банк выступает в роли кредитора, а заемщиком является лицо, стремящееся купить дом или квартиру. При этом банки несут досрочное исполнение обязательств до тех пор, пока получаемые средства не позволят им реализовать предмет обеспечения, то есть недвижимость.

Для того чтобы банк смог предоставить займ на возведение или покупку недвижимости, он рассматривает ряд условий. Одним из таких условий является необходимость подтверждения стоимости предмета ипотеки, что требует оценки рыночной стоимости. Конечная сумма, которую банк готов предоставить в виде кредита, зависит от результата оценки.

Банки не готовы выдавать суммы, превышающие 85% стоимости недвижимости. Это связано с рядом причин и имеет свои корни в различных факторах. Первоначально, подтверждение стоимости предмета обеспечения позволяет банкам снизить риск неполучения задолженности по кредиту. Очевидно, что сумма кредита, выдаваемая в пределах 85% от стоимости недвижимости, является более безопасной для банка и позволяет ему совершить передачу соответствующих денежных средств в полной мере.

Кроме того, установленное ограничение по сумме кредита также позволяет учесть особенности годовых процентных ставок и повысить качество обслуживания. При предоставлении ипотечных займов важно учитывать и взвешивать возможности семьи по возврату кредита. Уровень долговой нагрузки на семью при выплате ипотеки3 суммы, превышающей 85% стоимости недвижимости, может быть слишком высоким, что может привести к финансовым трудностям.

Одной из причин, по которой банки ограничивают сумму кредита, является относительный риск недвижимой собственности. Покупка квартиры или дома может быть связана с различными факторами, такими как возможность земельного приобретения, требования регистрации и т.д. Все эти условия могут исключить дом из рассмотрения банком в качестве обеспечения для ипотечного кредита. Таким образом, ограничение суммы кредита позволяет банку избежать слишком большого риска, связанного с покупкой дома или квартиры.

Банки стараются предоставить максимальную поддержку своим клиентам, однако они все же ограничены определенными условиями и требованиями рынка. Сумма кредита не может быть выше 85% стоимости недвижимости, и это необходимо для соблюдения правил и обеспечения безопасности ипотечных займов.

Влияние стоимости недвижимости на одобренную сумму кредита

Одобрение суммы кредита зависит от нескольких факторов, включая оценку стоимости недвижимости и правила банка. В большинстве случаев, банки готовы предоставить сумму, не превышающую 85% от оценочной стоимости недвижимости.

Это означает, что заемщик должен быть готов к тому, что его кредитная сумма может быть ограничена, особенно при условии экономической нестабильности. Банк предоставит кредит на основе оценки недвижимости и установленных правил, что является защитой как для клиента, так и для банка.

При оформлении кредита на покупку недвижимости часто требуется также уплата ипотечного взноса. Размер взноса может быть меньше 15% в зависимости от браке и истории занятости клиента. Также, при условии полного сотрудничества клиента с банком и выполнении федеральных условиям получения ипотечных кредитов, клиент может получить вычеты на процентные выплаты.

Причины ограничения одобренной суммы кредита связаны с учетом возможных расходов на обслуживание ипотечного кредита, а также с уверенностью банка в своевременном получении выплат.

Важно отметить, что средства, полученные от ипотеки, могут быть использованы только для приобретения готового жилья или участка земли с готовой регистрацию. Выдача кредитов на строительство не входит в программу услуг банка. Такие операции рассматриваются индивидуально.

Итак, стоимость недвижимости является одним из ключевых факторов, влияющих на одобренную сумму кредита. Заемщику следует быть готовым к переплате или к поиску дополнительного обеспечения, если стоимость недвижимости не соответствует требованиям банка.

Ограничение кредитной суммы:

Когда вы подаете заявку на ипотечный кредит, возможно, вы ожидаете получить сумму, равную полной стоимости жилой недвижимости, чтобы не беспокоиться о нехватке средств. Однако в большинстве случаев банки готовы выдать только до 85% стоимости недвижимости. Это ограничение связано с несколькими важными факторами, которые следует учесть.

Во-первых, ограничение кредитной суммы устанавливается с целью обеспечения финансовой безопасности заемщика. Взятие кредита в размере 100% стоимости недвижимости может привести к финансовым трудностям в случае неожиданных затрат или проблем с доходами. Ограничение до 85% позволяет заемщику иметь определенный запас средств, чтобы легче справиться с финансовыми обязательствами в течение всего срока кредита.

Во-вторых, ограничение кредитной суммы также способствует соблюдению требований банка относительно обязательного страхования недвижимости. Величина кредита должна покрывать возможные потери, связанные с убытками по залогу в случае невыплаты долга. Если заемщик не выполняет взятые на себя обязательства по платежам, банк имеет возможность погасить задолженность из страховой суммы. Это позволяет банку реализовать залог и восстановить потери.

Кроме того, ограничение кредитной суммы имеет отношение и к факторам подтверждающим кредитоспособность клиента. Банк проводит расчеты, исходя из заранее установленных требований к заемщику, таким как стабильность дохода, наличие дополнительных финансовых обязательств, общая сумма задолженности и прочие факторы. Если заемщик запрашивает кредитную сумму, которая превышает его способность погасить задолженность, банк может отказать в выдаче кредита или предложить снизить запрошенную сумму.

Ограничение кредитной суммы является немаловажным фактором в программе ипотеки, и следует учесть это при планировании.

Причины ограничения:

Ограничение одобренной суммы кредита до 85% стоимости недвижимости имеет несколько причин:

1. Расчет заемщиком:

Логика такого ограничения заключается в том, чтобы заемщик смог рассчитать свои возможности и не взять кредит на сумму, превышающую 85% от стоимости недвижимости. Это предотвращает возможность возникновения дополнительных финансовых трудностей и переплаты.

2. Определение страховой суммы:

Еще одна причина ограничения связана с соответствующими страховыми пакетами, которые требуются при ипотечных договорах. Страховой полис может быть заключен только на сумму, не превышающую 85% стоимости недвижимости. Таким образом, страховой пакет должен быть рассчитан соответствующим образом.

3. Залоговая стоимость:

Ограничение также связано со значением залоговой стоимости недвижимости. Если сумма кредита превышает 85% стоимости недвижимости, то банк может столкнуться с проблемами при попытке реализации залога в случае невыплаты кредита. Банк, как кредитор, предпочтет сделать такое ограничение для своей защиты.

4. Государственное регулирование:

Ограничение 85% также может являться результатом государственного регулирования и стимулирования использования особых льготных программ. Например, в некоторых случаях, правительство предоставляет льготные ставки или субсидии для семей с детьми, а одним из условий получения таких пакетов может быть ограничение кредита до 85% стоимости недвижимости.

Все эти причины объединяются в одной цели — защитить заемщика от возможных трудностей и ограничить возможность переплаты.

Доля самоучастия в кредите:

Когда многим семьям и одиноким гражданам необходимо приобрести жильё, рассчитывать исключительно на банк, который предложит полную сумму кредита, не стоит. Сейчас, в связи с пандемией COVID-19, банки более осторожны в выдаче кредитов, и есть жизненно важные нюансы, которые следует учитывать при оформлении и расчетах.

Как уже указано в предыдущих статьях совокупная величина кредита не может быть выше 85% стоимости недвижимости. Первый взнос в данном случае должен составить не менее 15% от стартовой цены. Это значит, что клиенту в любом случае придется внести первоначальный взнос при покупке квартиры, коммерческого помещения или земельного участка.

Клиенты также должны помнить о том, что этот первоначальный взнос не может быть оформлен в виде займа. Банк обязательно проверит его происхождение, учитывая действующее трудовую деятельность и другие доходы клиента. Величина первоначального взноса непосредственно зависит от совокупного дохода семьи или одного лица, оценки и рефинансирования.

Также следует учитывать, что оценка недвижимости имеет большое значение для банка. Подтверждение ее стоимости через сертификат или документ, выданный профессиональной оценочной компанией, требуется. В случае невыполнения обязательств, банк может начислить неустойку в размере процентной ставки по кредиту.

Доля самоучастия в кредите также касается документа, удостоверяющего право на жилое помещение. Регистрация этого документа в органах недвижимости должна быть сделана до начала сделки. Клиенты также должны принять во внимание расходы на государственную регистрацию и налоговые платежи.

Помимо этого, стоит упомянуть о возможности оформления страхования самоучастия для снижения рисков. Такие услуги предлагаются великим количеством сервисов и банков.

Значение 85%:

Значение 85% — это максимально допустимое соотношение суммы кредита к стоимости недвижимости, которое банк автоматически учитывает при решении о выдаче ипотечного кредита. Соответствовать этой доле требуется как для всех кредитов, так и для клиентов, которые планируют получить российскую государственную ипотеку.

В ситуации, если супруга зарабатывает деньги только вурсделкой деятельности, то из полной стоимости факта максимальное соотношение кредита входит материнский капитал. Тогда клиента банки рассчитывают условиями того, что он получает все платежи, требуемые для погашения ипотечных кредитов, при регулярной заявки их макулатурных платежей.

| Пример | Соотношение | Ставки |

|---|---|---|

| Минимальный доход | 15% | вообще смолоду относительно готовое решения банка |

| Соотношение кредита | 85% | от стоимости недвижимости |

| Частичное получение | 50% | от имеющегося дохода |

Эти требования позволяют банкам учитывать долю регулярных платежей по ипотечному кредиту в потенциальные доходы клиента и определить, хватает ли его дохода для полной погашения кредита в будущем. Таким образом, ограничение в 85% помогает банкам минимизировать риски и обеспечивает более гарантированное выполнение платежей со стороны заемщика.

Возможные риски:

Когда берется ипотечный кредит, существуют некоторые риски, на которые клиент должен обратить внимание. Во-первых, клиент должен быть уверен, что сможет выплачивать платежи по кредиту, поскольку неплатежи могут привести к окончанию договора и продаже недвижимости.

Дополнительные риски могут возникнуть в случае неопределенности с работой. Непростой финансовый период или увольнение с работы могут привести к затруднениям с погашением кредита. В таком случае, конечно, можно попытаться продать недвижимость, но это может занять время и не гарантировать полного покрытия полученного кредита.

Величина кредита также может оказаться более высокой, чем уровень дохода клиента или величина материнского капитала, что может стать дополнительным обременением. В этом случае клиент должен быть готов к дополнительным расчетам и наличию других источников финансирования, например, собственных средств или кредитов от других фирм.

Другой возможный риск связан с недвижимостью, взятой в залог. Если стоимость недвижимости упадет, клиент может столкнуться с трудностями при продаже залогового участка и погашением кредита.

Оценка рискованности кредита и составление пакета расчетов – это задача банка, но клиент также должен быть готов к возможным рискам и знать, что должен погасить долг, даже если стоимость залога окажется ниже полученной суммы кредита.

Также следует отметить, что взятие ипотеки на срок более 25 лет может вызывать ряд проблем с соотношением средств и наличием денег на платежи. Такие долгосрочные кредиты могут быть более рискованными, поскольку клиент может столкнуться с финансовыми трудностями в будущем.

Компания ВТБ24 предоставляет кредиты в рамках программы ипотечного кредитования величиной до 85% стоимости объекта ипотеки. Этот уровень предоставляет дополнительную защиту от возможных рисков и стимулирует клиентов к ответственному подходу при решении вопроса о взятии ипотеки.

Залоговое обеспечение:

В качестве залогового обеспечения при ипотеке может выступать приобретаемая недвижимость или земельный участок. Такое обеспечение гарантирует банку возврат кредита и служит залогом в случае невыполнения обязательств по погашению долга.

Трудовая занятость и расчеты:

При оформлении ипотеки банк учитывает уровень занятости клиента и его доходы. Предоставление документов о заработке и других материальных обязательствах помогает в расчете суммы кредита и его погашения в пределах возможностей клиента.

Налоговые вычеты:

В процессе рассмотрения заявки на ипотечный кредит банки должны учитывать различные факторы, включая коэффициент обеспечения ипотеки, который определяется как отношение суммы кредита к стоимости недвижимости. Федеральные требования и строгие требования здоровья делают риски непростыми и стимулируют банки предоставлять высококачественные услуги.

Одна из ключевых причин для ограничения одобренной суммы кредита до 85% стоимости недвижимости — это возможные риски и необходимость учесть возможные последствия невыполнения обязательств по кредиту. Если заемщик не в состоянии выплачивать ипотечные платежи, банк может быть вынужден принять имущество и продать его на открытом рынке, чтобы покрыть задолженности по кредиту. Оценка обеспечения является одним из способов уменьшить риски для банка.

Также следует отметить, что банки должны обращать внимание на земельную часть в оценке имущества, т.к. это может быть исключительно земельная собственность. В расчете общей стоимости недвижимости, банки должны учитывать только стоимость земельного участка, исключая стоимость построек на нем.

Подтверждение дохода также играет важную роль в оценке одобренной суммы кредита. Банки требуют от заемщиков предоставить документацию о доходах, подтверждающую их способность выплачивать ипотечные платежи. Это может включать электронную или бумажную версию налоговой декларации, подтверждение зарплаты и другие документы, удостоверяющие доход заемщика.

Важным фактором для одобрения ипотечного кредита является налоговый вычет. Данное право позволяет заемщику учесть определенную сумму расходов на оплату жилья при расчете налога на доходы физических лиц. В результате заемщик может значительно снизить сумму налога и, соответственно, увеличить свободную сумму для погашения ипотечного кредита.

Сумма налогового вычета определяется в соответствии с требованиями законодательства и может составлять определенный процент от стоимости жилого помещения или суммы затрат на его строительство. Налоговые вычеты применяются к выплатам основного долга и процентам, уплачиваемым по ипотечному кредиту каждый год. Оформить налоговый вычет можно, обратившись в налоговую инспекцию.

В итоге, налоговые вычеты являются важным фактором при оформлении ипотечного кредита, который позволяет погашать кредит быстрее и сокращает общую сумму платежей за весь период кредитования. Это дает дополнительные экономические стимулы для покупателей недвижимости.

Видео:

%D0%9E%D0%BB%D0%B5%D0%B3+%D0%9F%D0%B0%D1%85%D0%BE%D0%BC%D0%BE%D0%B2+%D0%9C%D0%B0%D1%80%D0%B8%D0%BD%D

%D0%9E%D0%BB%D0%B5%D0%B3+%D0%9F%D0%B0%D1%85%D0%BE%D0%BC%D0%BE%D0%B2+%D0%9C%D0%B0%D1%80%D0%B8%D0%BD%D by сильвия крипипаста 173 views 3 years ago 3 minutes, 36 seconds