- Кредитовое сальдо по НДФЛ — понимание его значения и правила расчета

- Кредитовое сальдо НДФЛ

- Определение кредитового сальдо

- Расчет кредитового сальдо

- Расчет кредитового сальдо

- Основные понятия и формула расчета

- Что означают понятия «кредитовое сальдо» и «дебетовые операции» в контексте налоговой декларации?

- Как рассчитать кредитовое сальдо по формуле?

- Счет 68 активный или пассивный

- Различия между активным и пассивным счетом 68

- Видео:

- НДФЛ ПОРЯДОК РАСЧЕТА

Кредитовое сальдо по НДФЛ — понимание его значения и правила расчета

Кредитовое сальдо по налогу на доходы физических лиц (НДФЛ) – такая сумма налога, которую налогоплательщик переплатил за определенный период. В понимании каждого покупателя, который испытал на себе специфика этого налога, оно может быть представлено в виде «пассивного» кредита перед государством. По сути, кредитовое сальдо налоговой декларации показывает, что у вас возникла задолженность по оплате налога меньшей суммой, чем вам требовалось заплатить по вашим доходам и начислениям.

Если обратиться к налоговой выписке за определенный год, в ней можно увидеть специфику означаемой суммы. В налоговой выписке отражены бухгалтерские обороты по счету 68 «Расчеты по налогам и сборам». Этот счет обведен в квадратные скобки, что обозначает отрицательное кредитовое сальдо. Например, если налоговая выписка от Тинькоффа или любого другого банка показывает у вас задолженность в сумме 10 000 рублей, то это означает, что вы переплатили как минимум эту сумму в бюджет страны.

Такая возникающая задолженность может быть рассчитана исходя из начисления налога на основании вашей декларации. В этой декларации будут отражены все ваши доходы и расходы за предыдущий период. В расчеты налоговой аналитики включаются и другие операции по зачислению и списанию денежных средств, имеющие отношение к уплате налога. Конечно, в зависимости от того, как были отражены эти операции в налоговом учете, может быть названо то или иное сальдо в выписке, либо будет обозначено счёт 68, обведенный в скобки, то есть сальдо по оплате данного налога будет отклоняться на некоторую сумму.

Кредитовое сальдо НДФЛ

В налоговых декларациях, которые физические лица представляют в налоговые органы, заявляются данные о доходах и удержанных налогах. Именно эти данные используются для расчета суммы налога к уплате или возврата.

Кредитовое сальдо НДФЛ может быть как положительным, так и отрицательным. Если сумма уплаченного налога меньше суммы, которую необходимо уплатить, то получается положительное сальдо, показывающее переплату налога.

В бухгалтерском учете кредитовое сальдо может отразиться на счету «Расчеты с бюджетом» или на других счетах, в зависимости от специфики бухгалтерских расчетов по налогам.

Для расчета кредитового сальдо по НДФЛ нужно сделать следующее:

- Соответствующую сумму налога из декларации записываем на дебетовый счет бухгалтерского учета.

- Если налог был удержан и перечислен в бюджет, то сумму налога записываем на дебетовый счет «Расчеты с бюджетом».

- Если налог был перечислен с помощью системы электронных платежей (например, через Тинькофф кошелек), то записываем перечисленную сумму на дебетовый счет бухгалтерского учета.

- Если налог был перечислен с помощью платежного поручения, то записываем перечисленную сумму на дебетовый счет «Расчеты с бюджетом».

В результате выполнения этих операций получается итоговая сумма дебетовых оборотов, которая показывает переплату налога.

В случае отрицательного кредитового сальдо НДФЛ, когда сумма уплаченного налога больше суммы, которую необходимо уплатить, записываем эту сумму на кредитовый счет «Расчеты с бюджетом». Таким образом, налогоплательщик имеет задолженность перед бюджетом.

Важно отметить, что кредитовое сальдо НДФЛ имеет свою специфику и отличается от других налогов. Например, по НДФЛ кредитовое сальдо может возникнуть только в отчетном году. Если налогоплательщик имел задолженность по налогам предыдущих лет, то эта сумма не учитывается при расчете кредитового сальдо в налоговой декларации за текущий год.

Определение кредитового сальдо

Для активного учета и отчетности по налоговым обязательствам в бухгалтерии используется субсчет 68 «Расчеты по налогам и сборам». Этот субсчет может быть как дебетовым (при подготовке деклараций и принятии налогов на учет), так и кредитовым (при переплате налога или переносе его на будущий период).

Когда на счет поступает сумма налога или сбора, записываем ее на дебет субсчета 68. Таким образом, сохраняется баланс на счете «Расчеты по налогам и сборам» и активный учет налоговых обязательств. При этом, если налоговая сумма больше суммы расхода (кредит), счет 68 будет иметь положительное кредитовое сальдо.

Если же налоговая сумма меньше суммы расхода (кредит), то счет 68 будет иметь отрицательное кредитовое сальдо. В таком случае нам нужно будет перенести эту сумму на будущий учет.

Кредитовое сальдо счета 68 в казначействе равно сумме кредитового сальдо налоговых счетов, отражающих остаток средств в казне. И наоборот, дебетовое сальдо счета 68 показывает наличие дебетовых оборотов непогашенных расчетов по налогам и сборам. Поэтому кредитовое сальдо счета 68 всегда отражает расчеты с бюджетом.

Расчет кредитового сальдо

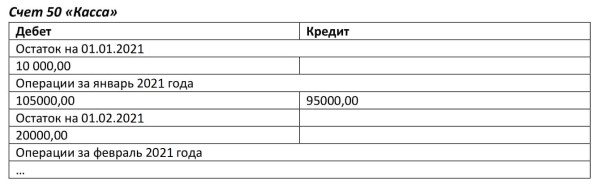

В течение отчетного периода на счете 68 формируется совокупность записей (проводок), которые отражают все дебетовые и кредитовые обороты по налогам и сборам. Каждая проводка в бухгалтерском учете отражает движение денежных средств.

Если деньги уходят из кассы или кошелька, то это дебетовые обороты, которые записываем «дебетом счета 68». Если деньги зачисляются на счет или получены из других источников, то это кредитовые обороты, которые записываем «кредитом счета 68».

В конце отчетного периода проводится анализ остатков на счете 68 и определение кредитового сальдо. Если сумма кредитовых оборотов больше дебетовых, тогда сальдо будет положительным, показывая переплату по налогу или сбору. Если же сумма дебетовых оборотов больше кредитовых, то кредитовое сальдо будет отрицательным, указывая на непогашенные обязательства перед бюджетом.

Расчет кредитового сальдо

Для расчета кредитового сальдо необходимо учесть следующие факторы:

| 1. | Получить актуальные справки о налоговых платежах и сборах за определенный период. |

| 2. | Определить дату, с которой будет производиться расчет. |

| 3. | Из выписки со счета узнать сумму налоговых платежей и сборов за этот период. |

| 4. | Вычислить сумму налоговой задолженности на данный момент. |

| 5. | Выяснить, какие суммы были учтены в бухгалтерском учете и какие – нет. |

Если в результате расчетов получается положительное кредитовое сальдо, это означает, что по состоянию на определенную дату налоговая задолженность покупателя превышает сумму учтенных налоговых платежей и сборов. В этом случае покупатель имеет переплату по налогам и может получить возврат средств.

Если же кредитовое сальдо отрицательное, то это означает, что сумма налоговых платежей и сборов превышает налоговую задолженность. В этом случае возникает задолженность перед бюджетом.

Расчет кредитового сальдо требуется для каждого отчетного периода. Для обведения верного учета, субсчета по налогам и сборам ведутся на кассе. На «дебетовый» счету указывается положительное значение, а на «кредитовый» – отрицательное.

Основные понятия и формула расчета

Что означают понятия «кредитовое сальдо» и «дебетовые операции» в контексте налоговой декларации?

Кредитовое сальдо — это остаток в пользу налогоплательщика, или переплата по налогу. Оно возникает, если начисления (налоги и сборы), принятые налоговой, были превышены платежами в бюджет.

Дебетовые операции — это начисления налогов и сборов, которые налогоплательщик обязан заплатить в бюджет. Они увеличивают сумму задолженности перед налоговой.

Как рассчитать кредитовое сальдо по формуле?

Формула расчета кредитового сальдо:

Кредитовое сальдо = дебет — кредит

Где:

- Дебет — сумма дебетовых операций, то есть сумма начислений по налогу;

- Кредит — сумма кредитовых операций, то есть сумма платежей в бюджет.

Получившееся значение будет показывать итоговую сумму переплаты или задолженности по налогу.

Например, если у вас были начисления в размере 1000 рублей и вы заплатили 800 рублей в бюджет, то кредитовое сальдо будет равно 200 рублей. Если же вы заплатили 1200 рублей, то кредитовое сальдо будет равно -200 рублей, что означает, что у вас имеется задолженность перед налоговой.

Для отражения этого сальдо в налоговой декларации или отчетном периоде, необходимо сделать соответствующую проводку в вашей онлайн-бухгалтерии или взять соответствующую справку из банка или налоговой.

Счет 68 активный или пассивный

Счет 68 в дебетовой части баланса означает начисление налогов и сборов, а в кредитовой — переплаты или уплаченные суммы. В кредите на счете 68 будут отражаться полученные от органов налоговой службы справки, выписки и декларации, подтверждающие начисление налога/сбора и переплату.

Процедура принятия налоговых проводок относится к сфере налогового учета и является обязательной для каждого плательщика налогов. С началом каждого года, весной, нужно подать декларацию по НДФЛ и другим налогам, которые организации и ИП обязаны уплачивать в бюджет.

Если у вас на счете 68 оказалась сумма в дебете, то это означает начисление налогов и сборов, которые вам необходимо перенести в бюджет в соответствии с налоговыми законами. Для это нужно составить налоговую декларацию и выполнить ряд учетных и финансовых операций.

Если же на счете 68 находится сумма в кредите, это говорит о переплате по налогам и сборам. Такая сумма также должна быть перенесена в бюджет. В этом случае необходимо составить соответствующую декларацию и совершить соответствующие финансовые операции.

Счет 68 можно назвать одним из ключевых счетов в бухгалтерии. Он отражает движение денежных средств в связи с начислением и уплатой налогов и сборов. В современной онлайн-бухгалтерии, например, в Тинькофф Бизнес, детально и автоматически отслеживается каждое начисление и переплату по налогам. Рекламу не смотрите. Это просто пример.

Различия между активным и пассивным счетом 68

Для правильного понимания кредитового сальдо по НДФЛ необходимо разобраться в различиях между активным и пассивным счетом 68.

Активный счет 68 – это счет, на котором отражаются начисления и уплаченные налоги, а также суммы задолженности по налогу на имущество. Задолженность по НДФЛ и налогу на имущество учитывается на активном счете 68. Если на начало налогового периода (обычно – на начало года) на активном счете 68 нет задолженности, то все начисления по налогам будут записаны на него. Если задолженность присутствует, то начисления будут перенесены на пассивный счет 68, пока активный счет не станет нулевым.

Пассивный счет 68 – это счет, на котором отражается сумма налоговой переплаты и условно задолженность по налогу. Если на начало налогового периода на активном счете 68 есть задолженность по налогам, то на пассивном счете будет записана сумма этой задолженности. Таким образом, все переплаты и условно задолженные суммы будут отражаться на пассивном счете 68.

Итак, активный счет 68 отражает начисления и задолженности по налогам, а пассивный счет 68 – переплаты и условно задолженные суммы. Оба счета 68 важны для расчетов и заполнения налоговых деклараций.

Видео:

НДФЛ ПОРЯДОК РАСЧЕТА

НДФЛ ПОРЯДОК РАСЧЕТА de Образовательный центр Руно. Бухучет Кадры Логистика 2,808 vistas hace 7 años 2 minutos y 2 segundos