- Fin 103 — понимание исключительной ситуации перевода денег от одного клиента к другому

- Одиночный денежный перевод клиента

- Основные принципы и понятия

- Преимущества одиночного денежного перевода

- Преимущество 1: Быстрота и удобство

- Преимущество 2: Меньшие комиссии

- MT103+ — платежное поручение

- Процесс и требования STP

- Полнота и правильность данных

- Использование стандарта и инструкций

- Ручная и автоматическая обработка

- Адаптация MT103+ под стандарты STP

- Применение MT103+ в финансовых операциях

- Видео:

- Что такое SWIFT (СВИФТ)?

Fin 103 — понимание исключительной ситуации перевода денег от одного клиента к другому

Одиночный денежный перевод клиента – это способ отправки денежных средств от одного лица к другому. Этот метод является одним из заложенных в основу системы международных денежных переводов Fin 103. С его помощью клиенты имеют возможность совершить быстрый и безопасный перевод денег, воспользовавшись различными платежными системами и инструментами.

Основой одиночного денежного перевода клиента является использование номера корреспондентского счета, идентификатором которого является номер счета отправителя. Этот метод позволяет обеспечить полноту и точность перевода, а также минимизировать возможность ошибок.

Для оформления одиночного денежного перевода клиента требуется указание типа операции, номера cardholder и номера счета получателя. Также необходимо указать значения, имеющие отношение к этой операции, такие как коды платежных систем и типов переводов. Все эти данные должны быть правильно введены и идентифицироваться системой банка.

Одиночный денежный перевод клиента может быть произведен с помощью различных платежных систем и методов. Например, отправитель может использовать номер телефона или адрес электронной почты получателя, чтобы просто отправить денежные средства. Также существуют способы отправки денег с использованием смартфона или частного номера контракта с банком.

Одиночный денежный перевод клиента

Для заполнения полей в системе одиночного денежного перевода клиента требуется указать информацию о банке-получателе и реквизиты счета, на который направляется перевод. Также необходимо указать информацию о самом клиенте-отправителе.

Возможные значения, используемые в системе при заполнении полей одиночного денежного перевода клиента, могут быть разными в разных банках и зависят от используемой банком системы расчетов. Однако в общем случае необходимо указать данные о получателе перевода, такие как имя, адрес, номер счета и корреспондента (если применимо). Также может потребоваться указать иные дополнительные данные, в зависимости от практик, принятых в конкретном банке или стране.

Один из возможных вариантов одиночного денежного перевода клиента — это перевод в системе международных платежных расчетов SWIFT (Society for Worldwide Interbank Financial Telecommunication). В этом случае номер счета получателя может состоять из числового кода, и поэтому такие переводы иногда называются «числовыми переводами».

В случаях, когда денежные переводы направляются в иностранных валютах, клиенту рекомендуется уточнить правила и требования банка, так как они могут отличаться от обычной практики в национальных валютах.

Фактически, процесс осуществления одиночного денежного перевода клиента может быть практически таким же, как и для обычных денежных переводов, хотя могут быть некоторые отличия в использованных схемах расчетов и других параметрах. Например, в системе международных платежей SWIFT используются специальные коды банков и назначения платежа.

Однако, независимо от того, в какой системе осуществляется одиночный денежный перевод клиента, основная задача — это доставить денежные средства от отправителя к получателю в приемлемом для обеих сторон виде. Поэтому прежде чем осуществить такой перевод, клиенту следует внимательно ознакомиться с правилами и требованиями банка, чтобы убедиться, что все необходимые поля были заполнены корректно. Также часто бывает полезно проверить информацию еще раз перед отправкой перевода, чтобы исключить возможные ошибки.

Основные принципы и понятия

Одиночный денежный перевод клиента — это процесс, который происходит на этапе обработки денежных средств. В этом процессе клиент просто указывает банку поручение о переводе определенной суммы денег в определенной валюте.

Одиночный денежный перевод клиента означает, что банк принимает денежное поручение от клиента и решает задачу по его обработке и исполнению. На этом этапе банк должен использовать метод формирования денежного перевода, который должен быть приемлемым для клиента и соответствовать типу перевода.

Для оформления одиночного денежного перевода клиента могут использоваться различные идентификаторы и инструкции. Например, при использовании системы IBAN (International Bank Account Number) клиент указывает номер своего счета, который определяется в зависимости от страны или региона. Также могут быть использованы формальные и информационные идентификаторы, такие как код SWIFT (Society for Worldwide Interbank Financial Telecommunication) или номер расчетного счета.

В случае денежных переводов в американских долларах клиент может использовать номер ABA (American Bankers Association) или номер банковского счета. Использование таких идентификаторов позволяет банку более точно идентифицировать клиента и его счет для обработки и исполнения поручения.

Однако, необходимо учитывать, что каждая система и каждый банк могут иметь свои собственные правила и требования для оформления одиночных денежных переводов клиентов. Поэтому, при вводе инструкций и идентификаторов клиент должен быть внимателен и следовать указанным правилам.

Важно отметить, что настоящее оформление одиночного денежного перевода клиента может быть довольно сложным процессом. Для упрощения этого процесса банки обычно предоставляют своим клиентам справочники и инструкции, которые помогают клиенту правильно указать необходимую информацию.

Также, стоит учитывать, что при обработке одиночных денежных переводов клиентов банк может использовать автоматическую систему обработки поручений. Это означает, что после ввода клиентом всех необходимых данных, банком может быть применен автоматический метод обработки, который позволяет более быстро и точно выполнить задачу по переводу денежных средств.

Примеры формирования одиночных денежных переводов клиентов могут включать указание суммы перевода в определенной валюте, указание реквизитов получателя, а также обозначение метода и времени исполнения перевода.

Преимущества одиночного денежного перевода

Преимущество 1: Быстрота и удобство

Одиночный денежный перевод клиента позволяет отправлять деньги в любой стране через систему межбанковских расчетов, что делает процесс отправки денег простым и удобным. Клиент может отправить деньги в любое время и из любой части мира без необходимости посещать филиал банка.

Преимущество 2: Меньшие комиссии

Одиночные денежные переводы клиентов обычно имеют более низкие комиссии по сравнению с другими способами отправки денег, такими как чеки или карточки. Это делает их более пользующимися популярностью, особенно при отправке крупной суммы.

Однако, в редких случаях может возникнуть проблема с заполнением одного из полей или использованием неправильных кодов, что может привести к задержкам в обработке платежа. Поэтому, перед отправкой одиночного денежного перевода, клиенту следует внимательно проверить все поля и убедиться, что информация заполнена корректно.

Таким образом, одиночный денежный перевод клиента — удобное и эффективное решение для отправки денег в любую страну. Он позволяет клиенту быстро и надежно перевести деньги и иметь полный контроль над процессом отправки. Эта универсальная система, используемая многими банками, упрощает процесс отправки денежных средств и делает его более доступным для всех клиентов.

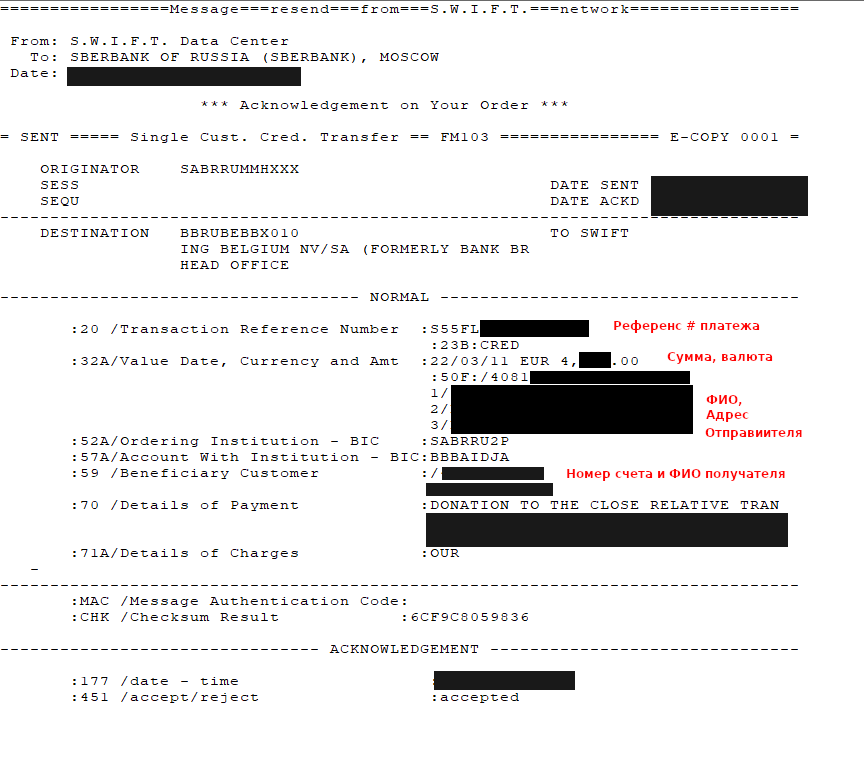

MT103+ — платежное поручение

Довольно часто возникает необходимость принимать и отправлять денежные переводы между различными странами, и MT103+ стал одним из основных инструментов для этой цели. MT103+ позволяет клиентам проводить переводы из европейских счетов, используя инструкции, указанные в платежном поручении.

MT103+ имеет ряд особенностей, которые отличают его от обычных банковских переводов. Одна из таких особенностей — использование кодов и идентификаторов для адресации и указания деталей перевода. Каждое платежное поручение содержит информацию об отправителе и получателе, а также указания о валюте перевода и комиссиях.

MT103+ требует указать детали счета отправителя и получателя, а также способ их идентификации. Обычно это делается путем указания идентификатора банка-корреспондента и его счета. Для того чтобы провести перевод, клиент должен иметь открытый счет в банке, который позволяет использовать MT103+. Таким образом, MT103+ является специфичным способом оформления одиночного денежного перевода.

MT103+ также позволяет отправителям указывать дополнительные данные о переводе, что может быть вполне полезной опцией для быстрой и точной обработки перевода.

| Обозначение | Описание |

|---|---|

| MT103+ | Стандартный формат для межбанковского денежного перевода |

| ISO 20022 | Стандарт определен в «ISO 20022 Financial Services» |

| Европейский счет | Счет клиента, с которого производится перевод |

| Коды и идентификаторы | Используются для адресации и указания деталей перевода |

| Идентификатор банка-корреспондента | Указывается для идентификации банка-корреспондента |

| Счет отправителя и получателя | Детали счета отправителя и получателя |

| Способ идентификации | Как идентифицируются отправитель и получатель |

| Опционные данные | Дополнительные данные о переводе |

MT103+ является одним из основных инструментов для проведения одиночных денежных переводов в европейских странах. Этот стандарт стал очень популярным и его внедрение возможно на самом деле. Обычно MT103+ используется для проведения одиночных денежных переводов, при которых отправитель требует явного указания деталей перевода в платежном поручении.

Таким образом, MT103+ — это формат перевода, который обычно используется в европейских странах и позволяет проводить одиночные денежные переводы клиентов. Внедрение MT103+ на платформе основано на использовании его инструкций и особенностей при проведении денежных переводов.

MT103+ имеет свои особенности и требования, например, указание деталей счетов отправителя и получателя, использование кодов и идентификаторов, а также указание комиссий и опционных данных. Каждая страна может иметь свои требования и принимать MT103+ по-своему.

Однако, MT103+ является довольно распространенным и широко принимаемым стандартом для межбанковских денежных переводов во многих европейских странах. В то же время, платформы и системы, такие как SWIFT и TARGET2, также принимают MT103+ и обеспечивают его обработку и проведение.

Важно отметить, что MT103+ не ограничивается только европейскими странами и может использоваться в любой стране в зависимости от доступности и внедрения стандарта национальными банками и банками-корреспондентами.

Для более подробной информации о MT103+ и его использовании в вашей стране следует обратиться к настоящему словарю стандартов и инструкций банковской системы. Это позволит вам лучше понять, что такое платежное поручение MT103+ и как его использовать для переводов.

Процесс и требования STP

Для выполнения STP всегда требуется полнота данных, включая информацию о бенефициаре и идентификаторы банка. Важно, чтобы все поля заполнялись согласно стандартам и указаниям, чтобы избежать задержек или ошибок в обработке.

Полнота и правильность данных

При заполнении формы для одиночного денежного перевода клиента необходимо указать соответствующее поле с идентификатором, например, кодом SWIFT или другими числовыми идентификаторами банка-получателя. Это вполне стандартное требование при использовании платежных систем, таких как Fedwire или системы платежных карт. Все данные должны быть правильно указаны и полностью заполнены.

Точный идентификатор может помочь автоматическому выполнению процесса обработки одиночного денежного перевода клиента. Когда банк получает заполненную форму, он может автоматически распознавать и сопоставлять идентификатор банка-получателя с помощью соответствующей кодировки или справочников. Это позволяет банку избежать ошибок в процессе обработки.

Использование стандарта и инструкций

Одиночные денежные переводы клиентов выполняются в формате, соответствующем определенному стандарту или методу. Например, американские банки могут использовать стандартный формат Fedwire для поручений на переводы. В этом случае формат поручения будет содержать все необходимые поля, такие как идентификаторы банков, реквизиты получателя и дополнительные детали платежа.

Банки могут также принимать и обрабатывать поручения на денежные переводы с помощью кодировки или других методов инструкций. В любом случае, важно, чтобы формальные требования к оформлению поручения были вполне соблюдены.

Ручная и автоматическая обработка

Одиночные денежные переводы клиентов могут быть обработаны как в автоматическом, так и в ручном режиме. В случае автоматической обработки, данные из формы перевода передаются в банковскую систему, которая автоматически распознает и обрабатывает информацию без вмешательства человека.

Однако, если данные некорректны или неполны, банк может потребовать дополнительной проверки и ручной обработки поручения. Это может включать проверку правильности идентификаторов банков или дополнительных документов, таких как удостоверение личности получателя.

Интерес к автоматизации и решениям STP возрастает с каждым годом. Банки стремятся упростить процесс обработки денежных переводов и сократить затраты на комиссии и ошибки. Точный и полный заполнение формы для одиночного денежного перевода клиента является важной частью этого процесса.

Адаптация MT103+ под стандарты STP

В свете развития систем электронных расчетов банковские организации должны принимать меры для обеспечения гибкости и эффективности своих операций перевода средств. В случаях, когда клиент направляет одиночный денежный перевод, следует использовать стандарт MT103+, который позволяет указать информацию о себе, адресацию средств и необходимые детали перевода.

Доработка MT103+ под стандарты STP имеет целью обеспечить полноту и точность информации, на основании которой будет осуществляться перевод средств. В поле 72 этого стандарта должны быть указаны номера счетов, IBAN, либо другие коды для адресации средств и обозначения контракта. При использовании кода счета, такого как IBAN или другого кода, каждая банковская организация должна в рамках возможностей компьютерной системы проверить его правильность и приемлемость для данного банковского сектора.

Для большого числа переводов между крупными банками с использованием MT103+ дополнительная информация, такая как номера счетов или коды контракта, может быть надежно отправлена в поле 72. Это позволяет банкам максимально использовать возможности системы STP и не прерывать процесс перевода.

Примечательно, что в поле 77 данного стандарта можно указать комиссию, которую клиент желает оплатить за перевод. Как правило, банки указывают в поле 77 либо желаемую комиссию, либо информацию о том, что все комиссии перевода должны быть покрыты отправителем.

Важно отметить, что обработка MT103+ подразумевает возможность постановки перевода на специальные счета банка. Это означает, что банк обычно имеет возможность расчета и приема перевода, а также кредитования клиента сразу же после получения перевода.

В настоящее время MT103+ является базовым стандартом для одиночных денежных переводов, которые направляют средства клиента при помощи системы STP. Он также применим для переводов между банками, которые обрабатывают поручения на кредитование или дебетование собственного счета.

Таким образом, адаптация MT103+ под стандарты STP позволяет банкам обрабатывать переводы более эффективно и надежно, основываясь на полной и точной информации, указанной в полях стандарта. Это способствует ускорению процесса перевода средств и исключает возможность ошибок, обеспечивая высокую степень автоматизации и прозрачность в операциях перевода.

Применение MT103+ в финансовых операциях

MT103+ обеспечивает более простую и удобную форму адресации, поскольку вместо длинного номера счета необходимо указывать всего лишь BIC-код банка-корреспондента. Это позволяет сократить количество полей, которые нужно будет заполнять при оформлении перевода, и уменьшить вероятность ошибок в адресации.

Использование MT103+ в практике проведения финансовых операций позволяет также оптимизировать обработку переводов за счет автоматического преобразования номеров счетов в соответствующие BIC-коды. В результате все переводы будут выполняться с помощью одного и того же типа сообщений, что упрощает и стандартизирует процесс проведения платежей.

Основным преимуществом использования MT103+ является возможность отправки переводов с использованием express-платежей. Это означает, что перевод будет осуществляться с минимально возможной комиссией и максимально быстрым исполнением. Такие платежи особенно важны при переводах между различными валютами, когда необходимо максимально ускорить процесс проведения операции.

| Параметр | Описание |

|---|---|

| MT103+ | Тип сообщения для ручных денежных переводов |

| BIC-код | Уникальный числовой идентификатор банка-корреспондента |

| Express-комиссия | Минимальная комиссия за проведение платежа |

| Обработка | Оптимизированный процесс обработки переводов |

| Express-платежи | Быстрое и эффективное проведение переводов |

Видео:

Что такое SWIFT (СВИФТ)?

Что такое SWIFT (СВИФТ)? by RosCo | Consulting & audit 5,944 views 1 year ago 7 minutes, 43 seconds