- Заемный капитал превышает собственный — последствия и означение

- Заемный капитал превышает собственный

- Значение данного факта

- Учет и отражение займов

- Анализ и оценка

- Последствия превышения заемного капитала

- Особенности отражения в учете процентов при превышении заемного капитала

- Отражение процентных расходов в бухгалтерском учете:

- Ключевые особенности отражения превышения заемного капитала:

- Проблемы и риски, связанные с заемным капиталом

- Видео:

- Управління власним та залученим капіталом підприємства

Заемный капитал превышает собственный — последствия и означение

Финансовая зависимость — это положение, в котором фирма использует заемный капитал в виде займов или кредитов банковских учреждений для получения средств для своей деятельности. При этом сумма заемных средств превышает собственный капитал компании. Долговая зависимость может иметь как положительные, так и отрицательные последствия для компании, в зависимости от целевого использования займа и оптимизации финансового положения.

При преобладании заемного капитала над собственным, финансовые показатели компании, такие как долгосрочные обязательства, проценты по займам и прочие расходы связанные с займами, отражаются в отчетности. В финансовых показателях фирмы выражается в виде соотношения долгосрочных обязательств и собственных средств, и указывается в процентах или в виде цифрового значения.

Важно иметь в виду, что финансовая зависимость может иметь как позитивные, так и негативные последствия для компании. С одной стороны, заемный капитал может быть использован для финансирования целевого проекта, например, закупку акций другой компании или проведение оптимизации бизнес-процессов. С другой стороны, высокий уровень кредитного левериджа может привести к большой доле заемных средств, что увеличивает финансовую зависимость компании и ее уязвимость перед переменами на рынке.

Важно отметить, что высокий уровень финансовой зависимости может быть негативным с точки зрения финансовой устойчивости компании. При обслуживании займа, компания обязана выплачивать проценты банку, что уменьшает ее прибыль и доступные денежные средства для развития бизнеса. Более того, в случае финансовых трудностей, компания может не иметь достаточных средств для погашения займа, что приведет к возникновению юридических проблем.

Заемный капитал превышает собственный

Когда заемный капитал превышает собственный, компания оказывается в ситуации, когда ее обязательства превышают имущество, которое она имеет. Данное положение может быть показателем финансовой нестабильности и рисков для компании.

Для оценки этого положения и его последствий важно произвести анализ финансовой отчетности компании. Один из основных показателей в данном анализе — это коэффициент обеспеченности собственными средствами (КОСС).

КОСС показывает, какая часть активов компании покрыта ее собственным капиталом. Если его значение меньше единицы, то это означает, что заемный капитал превышает собственный. В этом случае выполняется формула: КОСС = Собственный капитал / Общий капитал.

Какие могут быть последствия такого положения? Во-первых, возможен рост финансовых рисков для компании. Импортозамещение, изменение налоговой политики и другие экономические факторы могут привести к увеличению ставок по заемному капиталу и уплате высоких процентов. Рентабельность компании падает, а стабильность и выполняемость платежных обязательств снижаются.

Во-вторых, зависимость компании от заемных средств может привести к увеличению долга и усложнить процесс получения новых займов. Привлеченные деньги могут быть направлены на закупку основных средств и развитие бизнеса, но также необходимо внимательно контролировать сроки и условия возврата займа.

Некоторые виды заемного капитала, такие как векселя, могут показывать завышенные суммы в финансовой отчетности компании, что создает иллюзию долговой стабильности. Поэтому необходим подробный анализ размещенных обязательств и долговых инструментов.

В целом, когда заемный капитал превышает собственный, это может указывать на некоторые проблемы и неблагоприятные последствия для финансового положения компании. Поэтому важно следить за соотношением заемных и собственных средств, проводить анализ финансовой отчетности, контролировать рентабельность и выполнение показателей покрытия долга.

Значение данного факта

Когда заемный капитал превышает собственный, это означает, что компания находится в состоянии, когда ее долговые обязательства выше стоимости собственного капитала. Такая ситуация относится к краткосрочному финансированию и означает, что компания активно получает займы для покрытия дефицита средств или для оптимизации своего бюджета.

С преобладанием заемного капитала возникает ряд финансовых вопросов и рисков, которые могут повлиять на финансовую устойчивость компании. Поэтому важно проанализировать такую ситуацию и рассчитать ее влияние на компанию и ее долю кредиторской задолженности.

Оценка преобладания заемного капитала является важной частью финансового учета компании. В ходе анализа следует учитывать такие факторы, как процентные ставки по займам, сроки и другие условия получения займов, а также их размещение и составление бюджета.

Одним из последствий преобладания заемного капитала является высокая степень финансовой зависимости компании от кредитных средств. Это может привести к возникновению прочих рисков, связанных с получением займов и выполнением обязательств по их погашению. Компания становится более уязвимой для изменений процентных ставок, изменений условий кредитования и других факторов, которые могут повлиять на ее финансовое положение.

Учет и отражение займов

Для правильного учета и отражения займов, компания должна самостоятельно определить категории и виды заемных средств, а также принципы и условия их использования. В бухучете должны быть размещены сведения о количестве и стоимости заемных средств, а также об ожидаемых и фактических процентных ставках.

Анализ и оценка

Для анализа и оценки преобладания заемного капитала, компания должна проследить долю займов в ее структуре капитала и сравнить ее с долей собственных средств. Данная информация поможет понять финансовое положение компании и ее уровень финансовой устойчивости.

Таким образом, превышение заемного капитала над собственным влияет на финансовое положение компании и может иметь последствия в виде увеличения финансовых рисков и зависимости от кредитных средств. Важно проанализировать и учесть данные факты для обеспечения устойчивого развития компании и принятия соответствующих финансовых решений.

Последствия превышения заемного капитала

При превышении объема заемных обязательств над собственным капиталом предприятия возникает ряд негативных последствий. Во-первых, увеличивается риск предприятия, так как долгосрочные займы требуют выплаты процентов и привязаны к определенному сроку. При неудачной финансовой ситуации компании, выплата процентов по займам может стать проблемой, что может повлечь за собой утрату доверия со стороны поставщиков и банковских кредиторов.

Во-вторых, превышение заемного капитала может привести к ухудшению финансовых показателей предприятия. Как правило, заемные средства используются для финансирования инвестиционных проектов или для закупки оборудования. Однако, при превышении заемного капитала, рост объема займов может превысить объем доходов предприятия, что приведет к увеличению обязательств по выплате процентов и ухудшению финансовых результатов.

Таким образом, превышение заемного капитала требует внимательного анализа и учета финансовых последствий. Чтобы оценить, насколько критична данная ситуация для предприятия, можно использовать различные формулы и коэффициенты. Один из таких коэффициентов – это коэффициент финансового левериджа, который рассчитывается как отношение заемного капитала к суммарной стоимости активов предприятия. Если значение этого коэффициента выше целевого значения, то следует принять меры по уменьшению заемки и увеличению собственного капитала для обеспечения стабильности и финансовой устойчивости предприятия.

Особенности отражения в учете процентов при превышении заемного капитала

Заемный капитал представляет собой средства, полученные предприятием в качестве займа или кредита. Когда заемный капитал превышает собственный, это означает, что предприятие имеет больше долговых обязательств, чем собственные средства. Такая ситуация может быть вызвана необходимостью финансирования инвестиций, расширения бизнеса или покрытия временного дефицита средств.

Одним из ключевых показателей, отображающих это значение, является уровень заемного капитала в отношении средств, поступающих извне. Для оценки уровня заемного капитала можно проанализировать такие показатели, как долгосрочный долг, ссуды, займы, векселя и лизинг.

Особенности отражения процентов при превышении заемного капитала в учете связаны с необходимостью определенной финансовой практики. В таком случае, на конец года учетной отчетности следует провести проводку, отражающую процентные расходы по долговым обязательствам предприятия.

Проценты по займам и кредитам являются расходами для предприятия и должны быть отражены в бухгалтерии. Для этого следует провести специальную проводку, включающую сумму процентов и указанный счет заемного капитала.

Отражение процентных расходов в бухгалтерском учете:

| Счет | Дебет | Кредит |

|---|---|---|

| Счет заемного капитала | Сумма процентов | |

| Расходы по процентам | Сумма процентов |

Таким образом, процентные расходы отображаются на счете расходов по процентам, а также увеличивают сумму заемного капитала, связанного с учетом долговых обязательств предприятия.

Важно отметить, что превышение заемного капитала негативно сказывается на финансовой устойчивости предприятия и увеличивает риски. Высокий уровень заемного капитала может означать значительную зависимость от внешнего кредитования и приводить к проблемам с погашением долга в срок. Поэтому предприятию следует самостоятельно проанализировать свой уровень заемного капитала и принять меры для улучшения его баланса, например, путем привлечения собственных средств или сокращения заемного капитала посредством погашения долговых обязательств.

Ключевые особенности отражения превышения заемного капитала:

- Высокий уровень заемного капитала может указывать на недостаточность собственных средств предприятия;

- Превышение заемного капитала увеличивает зависимость от внешнего кредитования;

- Процентные расходы по займам и кредитам должны быть отражены в бухгалтерском учете через специальную проводку;

- Высокий уровень заемного капитала может повысить риски для предприятия;

- Уровень заемного капитала следует подробно проанализировать для определения целесообразности привлечения собственных средств или сокращения долговых обязательств.

Проблемы и риски, связанные с заемным капиталом

Во-первых, такая ситуация может свидетельствовать о финансовых затруднениях компании. Повышенный уровень заемного капитала указывает на то, что предприятие зависит от внешних источников финансирования, а не от своих собственных ресурсов, что может быть неочень устойчиво.

Во-вторых, высокая доля заемного капитала может привести к процентным платежам, что влечет за собой уменьшение прибыли. Кроме того, компания становится более зависимой от изменения процентных ставок, что увеличивает риск.

Также стоит отметить, что бухгалтерский учет заемного капитала имеет свои особенности. Общая линия отражения заемного капитала в бухбалансе выглядит следующим образом: заемные обязательства и собственный капитал.

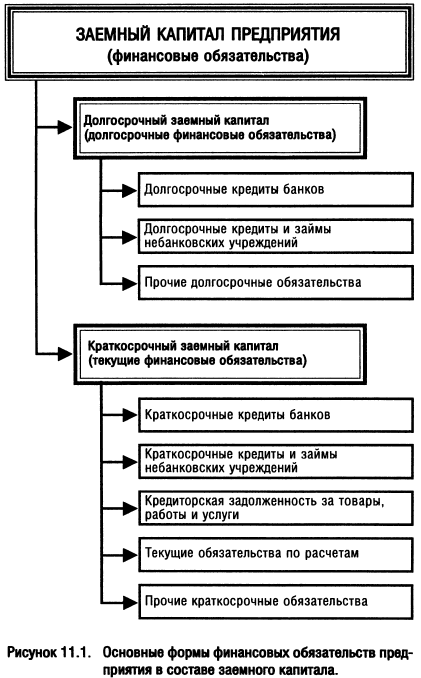

Существует классификация заемного капитала на долгосрочный и краткосрочный. Долгосрочный заемный капитал – это обязательства перед кредиторами, которые должны быть погашены после истечения одного года с момента получения кредита. А краткосрочный заемный капитал – это обязательства, которые предприятие должно погасить в течение года.

Стоит также учесть, что заемный капитал может быть привязан к определенному назначению. Например, вексель – это вид краткосрочного заемного капитала юридических лиц, показывающий отражение полученных средств и обязательств по их возврату.

Расчет рентабельности заемного капитала включает учет процентных платежей, однако такой расчет всегда ограничен лишь бухгалтерским учетом. Все риски получения и использования заемного капитала, а также связанные с этим коммерческие вопросы должны быть учтены отдельно в составе бюджета предприятия.

В общем, иметь некоторую долю заемного капитала в финансировании предприятия обычно является неизбежным и несет за собой свои риски. Однако важно поддерживать баланс между собственным и заемным капиталом, чтобы обеспечить стабильность и устойчивость финансового положения компании.

| Проблемы и риски, связанные с заемным капиталом: |

|---|

| 1) Зависимость от внешних источников финансирования |

| 2) Увеличение процентных платежей и риска |

| 3) Бухгалтерский учет заемного капитала |

| 4) Классификация на долгосрочный и краткосрочный |

| 5) Назначение заемного капитала |

| 6) Расчет рентабельности и бухгалтерский учет |

| 7) Наличие рисков и необходимость поддерживать баланс |

Видео:

Управління власним та залученим капіталом підприємства

Управління власним та залученим капіталом підприємства by Громадська організація ННДЕС 138 views 7 years ago 1 hour, 30 minutes