- Уменьшение амортизации — причины и последствия

- Линейный метод

- Процесс расчета

- Метод списания пропорционально произведенной продукции

- Что же такое амортизация

- Расчет амортизации основных средств пять методов

- 1. Метод прямолинейного расчета амортизации

- 2. Метод уменьшающегося остатка

- 3. Метод единовременного начисления амортизации

- 4. Метод произведено-продано

- 5. Метод по количеству произведенной продукции

- Как считать амортизацию

- Резюмируем

- Пример расчета амортизации

- Рекомендуемый метод амортизации

- Видео:

- Способ отражения амортизации ОС

Уменьшение амортизации — причины и последствия

Амортизация – основное понятие, с которым сталкивается каждая компания. Весь процесс амортизации может быть разделен на два компонента: начального периода, когда мы списываем остаток стоимости объекта, и последующего периода, когда амортизированные объекты списываются полностью. Списания – это процесс, посредством которого доли приводятся в соответствие с фактическим использованием. История списаний может быть записана в нашем ежемесячном отчете о прибылях и убытках.

Сама фирма может выбрать разные способы проведения учёта амортизационных средств. Мы можем использовать линейный метод, который определяем с помощью выбора срока и стоимости объекта. Мы также можем воспользоваться нелинейным методом амортизации, который учитывает полезный срок службы, приводящий к списанию. В нелинейном методе, амортизацию расчитывают на основе приведенной к единому названию стоимости активов объекта, который приведен в нашем отчете.

Нелинейный метод амортизации может быть также называемый методом Эльбы. В этом методе амортизационные начисления происходят поэтапно. Мы приведены в нашем расчете кумулятивную сумму, которую можем использовать для приведения абсолютной суммы амортизации на конец периода. Такое списание приведет к уменьшению основного капитала фирмы.

Линейный метод

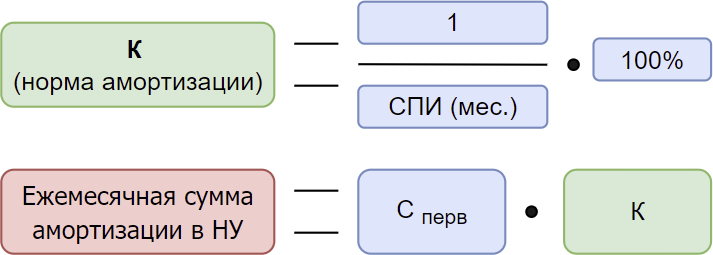

В основе этого метода лежит пропорциональное распределение амортизационных расходов в течение срока службы объекта. Для определения ежемесячной амортизации по линейному методу необходимо знать начальную стоимость объекта и его срок службы в месяцах. Для примера, если объект стоит 1000 рублей и его срок службы составляет 60 месяцев, то ежемесячная амортизация составит 16.67 рублей.

В управленческом учете линейный метод амортизации применяется для контроля за использованием основных средств и оборудования компании. Он позволяет посчитать и отразить в учете ежемесячные отчисления на постоянной основе и на основе срока службы объектов.

Процесс расчета

Для расчета амортизации по линейному методу важно знать сумму начисления, остаточную стоимость объекта и срок службы в месяцах. Пример:

| Период (месяц) | Постоянное начисление | Остаточная стоимость | Амортизация |

|---|---|---|---|

| 1 | 16.67 | 983.33 | 16.67 |

| 2 | 16.67 | 966.66 | 16.67 |

| 3 | 16.67 | 950.00 | 16.67 |

| 4 | 16.67 | 933.33 | 16.67 |

| 5 | 16.67 | 916.66 | 16.67 |

В данном примере видно, что ежемесячная амортизация в размере 16.67 рублей производится каждый месяц до тех пор, пока полезный срок службы объекта не истечет.

Метод списания пропорционально произведенной продукции

При использовании данного метода, бухгалтер может привести расчет амортизации к более реалистичному уровню, так как сама амортизация не всегда происходит равномерно в течение всего срока полезного использования оборудования или средства производства.

Данный метод позволяет делать списание амортизации с учетом использования объекта и его периода полезного использования, заранее определив срок службы оборудования или средства производства, а также стоимость первоначальной покупки. На основе этих данных бухгалтер может рассчитать пропорциональный расход средств на амортизацию в каждом периоде.

Давайте посчитаем пример:

- Компания приобрела оборудование стоимостью 100 000 рублей сроком службы в 5 лет.

- Произведено 50 000 плитки за 5 лет ежемесячным использованием оборудования.

- Оборудование используется для производства тротуарной плитки.

С учетом этих данных можно рассчитать ежемесячную амортизацию следующим образом:

- Расчет стоимости ежемесячной амортизации: 100 000 / (5 * 12) = 1666,67 руб

- Количество произведенной плитки за каждый месяц (разнесенного равномерно): 50 000 / (5 * 12) = 833,33 плитки в месяц

- Расчет амортизационных расходов на каждую плитку: 1666,67 / 833,33 = 2 рубля на плитку

Таким образом, каждая произведенная плитка будет облагаться списанием амортизации в размере 2 рубля. Этот метод позволяет более точно учесть использование оборудования в процессе производства и получение прибылей в соответствии с его реальным вкладом.

Что же такое амортизация

Амортизация относится к управленческому и налоговому учету и используется для расчета стоимости активов организации. Чтобы рекомендуем использовать простой метод расчета амортизации, который позволяет равномерно распределить расходы на амортизацию на протяжении срока службы актива.

Приведем пример. Предположим, что у наулается плитка стоимостью 1000 рублей. Компания решила использовать эту плитку в течение 10 лет. Тогда каждый год (или месяц) мы можем списать 100 рублей (или 10 рублей) как амортизацию. Таким образом, мы контролируем затраты на износ плитки и можем планировать замену ее на новую в конце срока службы.

Определения амортизации могут быть нелинейными в зависимости от метода расчета, который используется бухгалтером. Например, в отчете компания может рассчитать амортизацию по прямой линии, что означает равномерное распределение амортизации на протяжении срока службы актива. Однако в реальности активы могут изнашиваться с разной скоростью, поэтому бухгалтеры часто используют другие методы расчета амортизации.

Важно отметить, что амортизацию нужно считать относительно первоначальной стоимости актива. Списывая амортизацию, мы уменьшаем стоимость актива и создаем резерв для приобретения новых средств в будущем.

Резюмируя, амортизация является важной составляющей бухгалтерии организации и позволяет контролировать долгосрочные расходы на поддержание основных средств в исправном состоянии. Она относится как к управленческому, так и налоговому учету и помогает определить финансовую стабильность и эффективность организации.

Расчет амортизации основных средств пять методов

Для определения амортизации основных средств, компании могут использовать различные методы расчета. Каждый метод имеет свои особенности и может быть удобен в разных ситуациях.

1. Метод прямолинейного расчета амортизации

Этот метод основывается на равномерном распределении стоимости актива на протяжении его полезного срока службы. Для расчета амортизации по данному методу необходимо знать первоначальную стоимость объекта и его полезный срок.

2. Метод уменьшающегося остатка

По этому методу амортизация начисляется за каждый период пропорционально остаточной стоимости объекта. Таким образом, сумма амортизации уменьшается со временем. Этот метод позволяет учесть ускорение износа за первые годы эксплуатации и выгоден, если актив используется на начальных этапах производства.

3. Метод единовременного начисления амортизации

По этому методу амортизация начисляется полностью в первом году использования объекта, а в последующие годы она не учитывается. Этот метод может быть полезен в управленческом учете, когда необходимо быстро привести в отчете уменьшаемую прибыль.

4. Метод произведено-продано

По этому методу амортизация начисляется на основе производства и продажи продукции. В рамках данного метода учитывается фактическое использование объекта и его вклад в производство. Этот метод особенно актуален для производственных фирм.

5. Метод по количеству произведенной продукции

Этот метод основывается на количестве продукции, произведенной с использованием объекта. Амортизация начисляется пропорционально количеству единиц продукции. Этот метод может быть полезен в организациях, где производство зависит от количества произведенной продукции.

Выбор метода расчета амортизации зависит от конкретной организации, ее целей и особенностей использования объектов. Компания должна воспользоваться методом, который наиболее точно отражает реальные затраты на использование активов и позволяет контролировать их стоимость. Кроме того, при выборе метода нужно учитывать требования бухгалтерского учета и отчетности.

Как считать амортизацию

Существует несколько методов расчета амортизации, но наиболее распространенным является линейный метод. При использовании этого метода амортизация распределяется пропорционально между месяцами или годами, поэтому расчет ежемесячной амортизации может быть представлен в виде таблицы.

| Учетный период | Остаточная стоимость | Амортизация |

|---|---|---|

| 1 год | 1000 рублей | 200 рублей |

| 2 года | 800 рублей | 200 рублей |

| 3 года | 600 рублей | 200 рублей |

Приведенный выше пример демонстрирует расчет ежемесячной амортизации для трехлетнего периода на стоимость в 1000 рублей. Как видно из таблицы, остаточная стоимость с каждым годом уменьшается на 200 рублей, что является амортизацией.

В отчете бухгалтера амортизацию можно отнести к разным видам активов компании – от основных средств и оборудования до нематериальных активов, таких как права на использование патентов или товарных знаков. Начисление амортизации происходит только в учетных целях и относится на уменьшаемые средства, пока актив полностью не потеряет свою стоимость.

Для контроля расчета амортизации, компания может использовать разные методы, включая учетные программы и отчеты, чтобы самостоятельно контролировать процесс начисления амортизации и следить за ее последствиями в течение годов.

Важно отметить, что амортизация относится только к учету расходов управленческого учета и не влияет на прибыль компании. Как правило, амортизация учитывается при подготовке финансовой отчетности и служит для определения стоимости использования активов компании.

Резюмируем

Возможность использования более нового оборудования и выбор метода начисления амортизации является основным вопросом в учете. Начисления амортизации могут быть выполнены как ежемесячно, так и ежегодно. Чтобы получение амортизации было произведено более простым способом, рекомендуется использовать метод простого списания. В этом случае стоимость основных средств списывается равными долями в течение определенного периода времени.

В отчете было указано, что основные средства включают не только материальные активы, такие как станки и оборудование, но и нематериальные активы, такие как патенты и права на продукцию. Плитки, эльбы и тротуарная плитка относятся к списанию расходов, а прибыль получается от их использования.

Пропорциональное списание производится в расчете на каждый конкретный вид основного средства. Например, если фирма выбрала метод начисления амортизации пропорционально расходам, то она распределяет амортизацию по кредиту на каждую плитку, эльбу и тротуарную плитку, согласно их стоимости.

В итоге, использование пропорционального списания амортизации привело к тому, что кредит величиной в несколько десятков рублей был списан в виде амортизации за последний год. Это позволило фирме получить прибыль от продукции, а также осуществить списание расходов на произведенные изделия. В результате, фирма смогла увеличить свои прибыли и иметь больше средств для выбора нового оборудования и метода начисления амортизации в будущем.

Пример расчета амортизации

Возьмем, например, тротуарную плитку. Полезный срок ее службы составляет 5 лет. Первоначальная стоимость плитки составляет 1000 рублей. Если мы хотим посчитать амортизацию по этому виду основного средства, то будем использовать метод начисления амортизации пропорционально стоимости.

Для этого мы распределяем стоимость плитки на пять лет, получая годовую амортизацию в размере 200 рублей. Затем, каждый год, мы списываем эти 200 рублей в расходы, уменьшая стоимость основного средства в нашем учете. При прибылях, полученных от использования тротуарной плитки, мы списываем амортизацию на произведенные единицы продукции.

Рекомендуемый метод амортизации

Последний отчет говорит о том, что фирма рекомендует использовать нелинейный метод начисления амортизации. Это означает, что начисление амортизации производится сначала в большем объеме, а затем снижается с течением времени. Такой метод позволяет учесть износ и старение оборудования, а также более рационально распределить затраты на основные средства по их эксплуатационному периоду.

| Год эксплуатации | Начисление амортизации (руб.) | Списание амортизации (руб.) | Остаточная стоимость (руб.) |

|---|---|---|---|

| 1 | 500 | 200 | 800 |

| 2 | 400 | 200 | 600 |

| 3 | 300 | 200 | 400 |

| 4 | 200 | 200 | 200 |

| 5 | 100 | 200 | 0 |

Таким образом, применение нелинейного метода начисления амортизации позволило фирме учете более точно учесть износ и старение оборудования. Это позволило снизить сложность расчетов и получить более рациональное распределение амортизационных отчислений по сроку службы основных средств.

Видео:

Способ отражения амортизации ОС

Способ отражения амортизации ОС by Центр обучения бухгалтеров LC-Audit 1,233 views 1 year ago 3 minutes, 44 seconds