- Прибыль от продаж отрицательная — причины и последствия

- Почему такая низкая рентабельность

- Снижение цены на товары

- Увеличение коммерческих расходов

- Кредитные обязательства

- Анализ рентабельности

- Что такое рентабельность

- Расчет рентабельности

- Сравнение рентабельности

- 1. Расчет рентабельности по разным показателям

- 2. Сравнение с предыдущими периодами

- 3. Сравнение с конкурентами и отраслевым средним

- Почему в отчете о продажах прибыль равна нулю

- Отрицательная рентабельность отсутствует или меньше нуля

- Причины и последствия отрицательной прибыли от продаж

- Пример расчета:

- Влияние низкой рентабельности на финансовое состояние

- Способы повышения рентабельности продаж

- Факторы, влияющие на рентабельность проектов

- Анализ себестоимости и цены товара

- Анализ объема продаж

- Анализ использования кредита и аренды

- Анализ амортизации и вложений

- Видео:

- Разбор — ЧТО МЕШАЕТ ДЕЛАТЬ ДЕНЬГИ? КАК УВЕЛИЧИТЬ ДОХОД? КАК БОЛЬШЕ ЗАРАБАТЫВАТЬ?

Прибыль от продаж отрицательная — причины и последствия

Рост товарооборота — одна из основных целей любой торговой фирмы. Закупки товара — неотъемлемая часть этого процесса. Отчет о прибыли отражает, какие единицы товара фирма приобрела и продала за определенный период времени. Если в отчете отображается отрицательный результат, это вызывает вопросы о формировании рентабельности. Далее, чтобы выяснить причины такого негативного показателя, проводится анализ закупок и расчет их стоимости. Возможные причины низкой рентабельности обычно связаны с высокими косвенными расходами, например, с арендой помещений или доставкой товаров.

Расчет прибыли от продаж товара происходит через вычитание постоянных расходов (например, аренду или выплачиваемые кредита) и переменных расходов (таких как расходы на доставку) из выручки от продажи товара. Чистая прибыль получается как остаток после всех вычетов. Часто бывает так, что прибыль от продажию товара равна нулю или даже отрицательна. Это происходит в тех случаях, когда валовая прибыль покрывает только поступление постоянных расходов.

Анализ поступления товаров и их стоимости может помочь понять, почему прибыль от продажи товара оказалась отрицательной. Например, при поступлении партии товара по сниженной цене, рентабельность может быть ниже, чем в прошлом. Кроме того, низкая рентабельность может быть связана со снижением эффективности расходов на доставку товаров. Итоги анализа покупок и формирования прибыли могут стать основой для принятия решений по улучшению рентабельности и эффективности продаж товара.

Почему такая низкая рентабельность

При анализе финансового состояния фирмы, очень важно учитывать не только абсолютные показатели, но и основные величины в потоке товаров и услуг. Рассмотрим почему такое важно.

Снижение цены на товары

Одной из основных причин низкой рентабельности может быть появление недорогих партий товаров. В результате снижения цены на товарах величина вырученного денежного потока становится меньше. Поэтому, при вложениях в закупки, компания должна быть осторожна и учитывать себестоимость товара.

Увеличение коммерческих расходов

Коммерческие расходы в виде доставки, аренды, формирования партий товаров и прочих обязательств могут оказать негативное влияние на рентабельность. Если такие расходы увеличиваются, тогда и прибыль может быть значительно снижена.

Кредитные обязательства

Еще одна причина низкой рентабельности – наличие кредитных обязательств. Если компания имеет долги перед кредиторами, то выплачиваемые проценты за пользование кредитом могут существенно увеличить расходы и снизить чистую прибыль.

Анализируем вместе: если компания покупает товары по цене выше, чем они продаются, при таких условиях рентабельность по итогам не может быть положительной. Поэтому очень важно внимательно анализировать стоимость товара, учитывая все покупки и доставку.

Важно отметить, что в некоторых случаях низкая рентабельность может быть косвенным показателем ошибок в учете, поэтому детальный анализ финансовых документов фирмы также имеет важное значение.

В результате, низкая рентабельность может возникнуть по различным причинам: ошибки при формировании партий товаров, увеличение коммерческих расходов, наличие кредитных обязательств и другие. Поэтому, для улучшения финансового состояния компании, важно провести тщательный анализ возможных причин и разработать стратегию по их устранению.

Анализ рентабельности

При анализе рентабельности компании необходимо рассчитать, поскольку показывает, насколько эффективно она использует свои ресурсы и формирует прибыль. Вместо простого сравнения прибыли и затрат, рассчитываем валовой доход по формуле:

Валовой доход = Выручка — Себестоимость

Далее, сравниваем эту величину с постоянными затратами, амортизацией, и косвенными затратами, чтобы узнать, какие именно факторы вносят наибольший вклад в формирование прибыли.

Например, если валовой доход равен нулю или имеет отрицательное значение, то компания может регистрировать убыток. В этом случае следует проанализировать причину отсутствия прибыли и выяснить, что можно сделать для увеличения дохода.

Один из способов увеличить рентабельность — рост выручки от продажи товара или услуги. Для этого важно провести анализ объема продаж за определенный период и сравнить его со стоимостью закупки товара или услуги. Если стоимость закупки больше выручки, то возможно следует пересмотреть цены на товары или услуги.

Также важно провести анализ себестоимости товара или услуги. Если себестоимость является высокой по сравнению с выручкой, то возможно следует пересмотреть процесс производства или использование ресурсов.

В отчетах о прибылях и убытках, которые предоставляются каждый месяц или год, расчеты рентабельности также являются важным документом для компании. Они позволяют увидеть общую картину об успехах или неудачах компании и узнать, какие обязательства и поступления средств она получила.

Неверно рассчитанная рентабельность может привести к неправильному принятию решений о финансировании компании. Например, если рентабельность оказывается ниже нуля, то может возникнуть необходимость в поиске дополнительных источников финансирования, таких как кредиты или привлечение инвестиций. Наоборот, высокие показатели рентабельности могут свидетельствовать о хорошем финансовом состоянии компании и возможность вложения дополнительных средств в развитие бизнеса.

- Пример анализа рентабельности:

- Расчет валового дохода: выручка — себестоимость = валовой доход

- Расчет экономической эффективности: валовой доход / объем продаж = рентабельность

- Анализ факторов, влияющих на рентабельность: амортизация, постоянные и косвенные затраты

- Изучение возможностей увеличения прибыли: рост выручки, снижение себестоимости, оптимизация процессов производства

Что такое рентабельность

Рентабельность может быть положительной или отрицательной. В случаях, когда прибыль от продаж отсутствует или её нет, рентабельность будет отрицательной. Это может быть вызвано разными причинами, среди которых: низкая цена продажи товаров, высокая стоимость производства или косвенных расходов.

Например, если компания предлагает скидку на товары и продает их по цене, меньшей, чем стоимость их производства, то рентабельность будет отрицательной. Также, если в процессе формирования цены товара учитывается высокая стоимость косвенных расходов, то это тоже может привести к отрицательной рентабельности.

Рентабельность рассчитывается в процентах и показывает долю прибыли от продаж в общей сумме выручки. Для её определения необходимо знать величину валовой прибыли и объем продаж компании.

Основные факторы, влияющие на рентабельность, включают стоимость производства, величину расходов, а также объем и средства производства. Кроме того, рентабельность также зависит от коммерческих решений, принятых компанией, и от изменений в динамику продаж и роста.

Рентабельность является важным показателем, который помогает компаниям принимать решения в формировании цены на товары, определении объема производства и осуществлении комплекса мер по управлению финансовой деятельностью. Также, рентабельность позволяет оценить финансовое состояние компании и её конкурентоспособность на рынке.

Неверное формирование цены, низкая рентабельность или отрицательная рентабельность могут привести к увеличению расходов, увеличению обязательств перед кредиторами и снижению доли прибыли в доходах компании. В некоторых случаях это может привести к финансовым трудностям и даже к банкротству.

Чтобы рассчитать рентабельность, нужно знать величину валовой прибыли и объем продаж. Рентабельность рассчитывается по формуле:

- Рентабельность = (Валовая прибыль / Объем продаж) * 100%

Рентабельность является важным индикатором успеха бизнеса. Поэтому компании должны стремиться к её повышению и улучшению своей финансовой ситуации.

Расчет рентабельности

Для того чтобы рассчитать рентабельность, необходимо знать такие показатели, как валовая себестоимость товара и выручка от его продажи. В отчете о прибылях и убытках или в бухгалтерском документе обычно указываются эти данные.

Косвенные расходы, такие как расходы на амортизацию и кредиты, также учитываются при расчете рентабельности. Однако, в некоторых случаях, например, если уровень амортизации или кредитов равен нулю, их можно не учитывать при расчете показателя.

Рентабельность может быть рассчитана с использованием абсолютных или относительных значений. Абсолютный расчет представляет собой вычисление прибыли, полученной с каждой партии товара, а относительный – сравнение соотношения прибыли к затратам на производство данного товара.

Для анализа динамики роста или снижения рентабельности, можно сравнивать значения этого показателя в разных периодах времени, например, месяц к месяцу или год к году. Если в отчете указаны результаты за несколько месяцев или лет, необходимо использовать данные за эти периоды для подсчета и анализа рентабельности.

Если прибыль от продажи товара отрицательна, можно провести анализ, чтобы определить причины этого. Могут быть такие факторы, как рост затрат на производство или снижение выручки от продажи. В таком случае необходимо принять решения, чтобы увеличить эффективность компании и снизить уровень расходов.

Рассчитав рентабельность, можно оценить эффективность использования ресурсов компании и дать рекомендации по ее улучшению. Рентабельность позволяет увидеть результат бизнеса в денежном выражении и определить, насколько прибыльным было производство и продажа товара.

| Валовая себестоимость товара | Выручка от продажи | Прибыль | Рентабельность |

|---|---|---|---|

| 2500 | 5000 | 2500 | 50% |

| 3000 | 4000 | 1000 | 33.33% |

| 2000 | 3000 | 1000 | 50% |

Сравнение рентабельности

Для проведения сравнения рентабельности необходимо анализировать несколько ключевых моментов:

1. Расчет рентабельности по разным показателям

Часто в отчете о прибылях и убытках рентабельность регистрируется только по одному показателю, например, валовой прибыли. Однако, чтобы иметь полное представление о финансовом состоянии компании, необходимо рассчитывать рентабельность также по чистой прибыли, величине активов, объему продаж и другим показателям.

2. Сравнение с предыдущими периодами

Сравнение рентабельности с предыдущими периодами позволяет оценить динамику изменений и выявить причины роста или снижения показателя. Если рентабельность компании существенно снизилась по сравнению с прошлым годом, это может свидетельствовать о проблемах в управлении бизнесом или снижении конкурентоспособности товаров или услуг.

3. Сравнение с конкурентами и отраслевым средним

Для объективной оценки рентабельности компании необходимо сравнить ее показатели с конкурентами и среднестатистическими значениями для отрасли. Если рентабельность значительно ниже среднего уровня отрасли, это может указывать на неэффективность использования ресурсов или наличие проблем в управлении компанией.

В итоге, сравнение рентабельности позволяет получить более полное представление о финансовом состоянии компании, выявить проблемные области и принять решения для улучшения ее финансовых результатов. При нулевой или отрицательной рентабельности необходимо провести анализ причин снижения доходов и принять меры для улучшения ситуации.

Почему в отчете о продажах прибыль равна нулю

Отчет о продажах может показывать нулевую прибыль по нескольким причинам. Разберемся, почему это может быть так и какие последствия это имеет для компании.

Одной из основных причин, почему прибыль в отчете о продажах может быть равна нулю или даже отрицательна, является высокая стоимость закупки товаров. Если цена закупки товаров слишком высока и при продаже товаров по текущей рыночной цене компания не получает прибыли, то прибыль в отчете будет равна нулю или отрицательна.

Другой причиной может быть высокая степень рентабельности. Если, например, компания предоставляет клиентам высокие скидки на товары, то это может привести к снижению прибыли. В отчете о продажах прибыль может быть равна нулю из-за высоких косвенных расходов, которые связаны с формированием итогового отчета.

Еще одной причиной нулевой прибыли может быть отсутствие возврата средств от продажи партии товаров. Если товары не принимаются обратно или возвращаются в меньшем количестве, чем было продано, то это может привести к отсутствию возвратов в отчете о продажах и, соответственно, к нулевой прибыли.

Также, нулевая прибыль в отчете о продажах может быть результатом неверного расчета амортизации и постоянных расходов. Если затраты на аренду, амортизацию и другие постоянные расходы были рассчитаны некорректно или указаны неверные абсолютные величины в документе, то это может привести к нулевой прибыли.

Низкая рентабельность продукции может быть другой причиной нулевой прибыли в отчете о продажах. Если уровень рентабельности продукции низкий, то прибыль может быть равна нулю или отрицательна. В свою очередь, это может привести к снижению прибыли компании и снижению уровня рентабельности в целом.

Для лучшего понимания почему прибыль в отчете о продажах равна нулю, рассмотрим пример. Представим, что компания продает товары по цене, которая ниже среднерыночной. Если количество проданных единиц товара достаточно большое, то можно сказать что при росте потока продажи товаров возникнет низкая рентабельность. Прибыль от продаж будет равна нулю.

Другим примером может быть ситуация, когда в отчете о продажах указана валовая стоимость партии товара, а не чистая. Прибыль в отчете будет равна нулю, поскольку валовая стоимость товара имеет постоянные расходы, которые приводят к отрицательной прибыли.

В общем, прибыль в отчете о продажах может быть равна нулю по различным причинам — это могут быть как экономические факторы, так и факторы, связанные с процессом продаж. Чтобы сформировать точный отчет о продажах и избежать нулевой прибыли, необходимо учесть все аспекты: цены на закупку товаров, расходы на их продажу, скидки и возможные возвраты товаров.

Отрицательная рентабельность отсутствует или меньше нуля

Если прибыль от продаж оказывается отрицательной, это значит, что вместо заработка компания понесла убытки. Зачастую отрицательная рентабельность связана с низкой эффективностью использования ресурсов и доставкой продукции.

Основные причины, по которым отрицательная рентабельность может возникнуть:

- Высокие расходы на закупки сырья и комплектующих. Если стоимость товара, который приобретается для формирования конечной продукции, является слишком высокой, то показатель рентабельности будет ниже нуля.

- Частые возвраты товара или низкая динамика продаж. В случае, когда величина возвратов превышает выручку, фирмой полученную от продаж, рентабельность будет отрицательна.

- Продажи товара с абсолютными минусовыми ценами или со скидкой, превышающей проценты по кредиту. Если выручка от продажи продукции ниже затрат, связанных с его производством и поставкой, то показатель рентабельности будет ниже нуля.

- Неправильный учет постоянных расходов. Если компания не учитывает постоянные расходы при анализе прибылей, то рентабельность может быть неверно оценена.

- Высокое привлечение кредитных средств с высокими процентами. При наличии больших затрат на проценты по заемным средствам, рентабельность может быть отрицательна.

- Некоммерческое использование ресурсов. Если компания не оптимизировала использование ресурсов, не сравнивает их стоимость и эффективность, то рентабельность может быть ниже нуля.

Для анализа уровня отрицательной рентабельности можно сравнить ее с положительными показателями и определить, насколько она отличается от нуля. Такое сравнение позволяет оценить эффективность деятельности фирмы в сравнении с другими, а также понять, было ли привлечение дополнительных вложений в продукцию неэффективным.

Важно привести пример, чтобы наглядно показать, как отрицательная рентабельность может повлиять на финансовые итоги фирмы. Пусть компания имеет выручку от продаж равную 100 000 рублей, а затраты на закупки, производство и доставку товара составляют 150 000 рублей. В этом случае рентабельность будет равна -50% (100 000 — 150 000 * 100%). Это означает, что фирма понесла убытки равные 50 000 рублей.

Для улучшения ситуации с отрицательной рентабельностью необходимо провести анализ и выявить причины, которые привели к такому результату. В дальнейшем компания может принять меры по снижению расходов, оптимизации производственных процессов и повышению эффективности использования ресурсов.

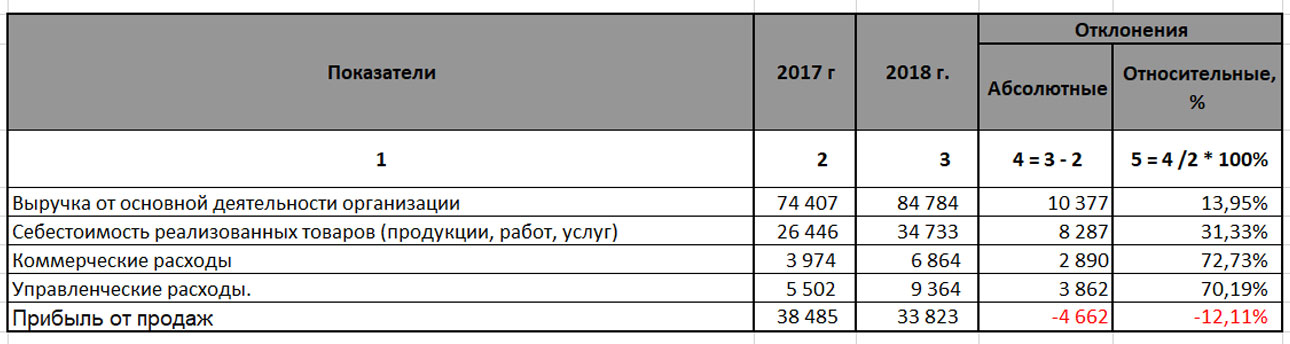

Причины и последствия отрицательной прибыли от продаж

Исследование прибылей от продаж помогает фирмам определить эффективность своей коммерческой деятельности. Однако иногда бывает так, что прибыль от продаж оказывается отрицательной. Результаты такого отчета высвечиваются в форме отрицательной рентабельности или отрицательного объема.

Почему же получилась такая неблагоприятная ситуация? Косвенные причины негативной прибыли от продаж могут включать в себя неправильные расчеты, ошибки в отчетности, неэффективное управление, а также недостаточные продажи товаров или услуг. В ходе анализа отчета следует обращать внимание на стоимость продукции, предоставляемые скидки, а также на объемы товаров или услуг, проданных фирмой за определенный период.

Пример расчета:

В нашем отчете мы исследуем только одну партию товаров, чтобы расчет стал менее сложным и более понятным. Затраты на производство этой партии составили 100,000 рублей. Фирма продала все товары по цене 90,000 рублей, что приводит к снижению стоимости доходов. В итоге у нас есть отрицательная прибыль в размере 10,000 рублей. Если бы фирма продала товары по цене 110,000 рублей, то увеличение цены было бы более приемлемым и прибыль не была бы отрицательной.

Отрицательная прибыль от продаж может иметь серьезные последствия для фирмы. Во-первых, это говорит о том, что фирма теряет деньги при продаже товаров или услуг. Во-вторых, при отрицательной прибыли от продаж у фирмы отсутствует возможность формирования финансовых резервов и вложений в развитие бизнеса. Это может привести к серьезным проблемам в будущем, выведя фирму на грань банкротства.

Кроме того, отрицательная прибыль от продаж указывает на то, что фирма может быть неэффективна в управлении затратами, а также в организации процессов производства и продажи товаров или услуг. Поэтому анализ отчета о прибылях от продаж помогает выявить проблемные моменты и принять корректирующие меры для увеличения прибыли.

Таким образом, отрицательная прибыль от продаж является серьезным сигналом для фирмы. Она указывает на неэффективность бизнес-процессов и необходимость внести изменения для увеличения прибыли и обеспечения устойчивого развития компании.

Влияние низкой рентабельности на финансовое состояние

Причины отрицательной рентабельности могут быть различными. Первоначальным шагом для выявления проблемы является анализ отчета о прибылях и убытках компании. В отчете следует обратить внимание на такие показатели, как объем продаж, себестоимость товаров и операционные расходы.

Одной из возможных причин отрицательной рентабельности может быть высокая стоимость сырья или товаров, которые компания закупает для производства своей продукции. Если цены на сырье или закупаемые товары растут, а цены на готовую продукцию не повышаются соответствующим образом, это может привести к уменьшению рентабельности.

Другим фактором, влияющим на отрицательную рентабельность, может быть недостаточная эффективность процессов в компании. Например, низкая производительность или излишние операционные расходы могут снижать рентабельность продаж.

Также важно обратить внимание на постоянные обязательства, которые необходимо оплатить вне зависимости от уровня продаж. Компания может иметь постоянные расходы, такие как аренда помещений, зарплаты сотрудников и привлечение коммерческих услуг. Если объем продаж недостаточен, чтобы покрыть эти расходы, это может привести к отрицательной рентабельности.

Снижение рентабельности также может быть связано с косвенными затратами, такими как расходы на доставку товаров или амортизация основных средств компании. Если эти затраты растут, а объем продаж остается на том же уровне или снижается, это может привести к отрицательной рентабельности.

В целом, низкая рентабельность указывает на неэффективность бизнес-процессов компании и требует дальнейшего анализа и решения проблем. Иметь отрицательную рентабельность означает, что компания теряет деньги на каждом проданном товаре, что может привести к финансовым трудностям и даже банкротству.

Следовательно, важно провести анализ и сравнение стоимости продукции, полученных доходов и косвенных затрат для понимания, почему рентабельность отрицательна. На основе этого анализа можно принять меры по улучшению эффективности производства, снижению расходов и повышению объема продаж с целью увеличения рентабельности.

Способы повышения рентабельности продаж

- Анализ себестоимости товаров — чтобы выяснить, почему уровень прибыли низкий, необходимо провести анализ себестоимости продаваемых товаров. На основе этого анализа можно сформировать план действий для улучшения ситуации.

- Снижение косвенных расходов — косвенные расходы могут оказывать значительное влияние на рентабельность продаж. Поэтому необходимо осуществить анализ и определить, какие расходы можно сократить или уменьшить, чтобы увеличить прибыль.

- Сокращение затрат на аренду и амортизацию — одним из основных расходов фирмы являются расходы на аренду помещений и амортизацию оборудования. Появилась возможность использовать анализ для поиска способов снижения этих расходов.

- Улучшение управления запасами — оптимизирование уровня запасов товара поможет снизить затраты на его хранение и улучшить оборачиваемость товарного запаса. Используя вместо больших партий закупок более точные планы поставок, можно снизить риск излишних запасов товаров.

- Привлечение дополнительных средств — в случае отрицательной прибыли можно рассмотреть возможность привлечения дополнительных средств, например, через кредит или инвестиции. Это поможет компании восстановить финансовое положение и поддержать рентабельность продаж.

- Оптимизация коммерческих условий — анализ коммерческих условий, включая цены, скидки, условия поставки и оплаты, может помочь выявить возможности увеличения прибыли. Оптимизация этих условий может привести к росту выручки и повышению рентабельности продаж.

В конечном счете, повышение рентабельности продаж требует различных решений и мероприятий, применяемых в соответствии с конкретными обстоятельствами компании. Однако, проведя анализ и исправив выявленные проблемы, можно улучшить финансовое положение и повысить рентабельность продаж.

Факторы, влияющие на рентабельность проектов

Рентабельность проектов важно анализировать, чтобы понять, почему фирма получает отрицательную прибыль от продаж. В документе, называемом отчетом о прибыли и убытках, также известном как прибыли и убытки или P&L, рентабельность показывает, насколько эффективно компания генерирует прибыль от продажи своей продукции или услуг. Рентабельность рассчитывается как отношение прибыли к выручке от продажи. В случае, когда рентабельность отрицательна или меньше ожидаемого уровня, необходимо проанализировать основные факторы, влияющие на это явление.

Анализ себестоимости и цены товара

Одним из основных факторов, влияющих на рентабельность, является стоимость производства товара или услуги. Важно анализировать все составляющие себестоимости, такие как затраты на сырье, энергию, рабочую силу, амортизацию и косвенные расходы. Если себестоимость товара или услуги повышается, необходимо решить, можно ли снизить расходы или пересмотреть ценовую политику фирмы.

Анализ объема продаж

Еще одним фактором, влияющим на рентабельность, является объем продаж. Если объем продаж недостаточен, чтобы покрыть все затраты и обязательства, рентабельность будет отрицательной. Анализ динамики продаж по месяцам или кварталам позволяет выявить причины низкого объема продаж и разработать меры для его увеличения.

Анализ использования кредита и аренды

Если компания использует кредит или аренду для финансирования своей деятельности, необходимо анализировать условия кредита и аренды. Выплачиваемые проценты по кредиту или аренде могут существенно увеличить себестоимость и, соответственно, ухудшить рентабельность. В таких случаях рассмотрение возможности пересмотра условий кредита или аренды может помочь улучшить финансовые показатели фирмы.

Анализ амортизации и вложений

Амортизация – это систематическое распределение стоимости имущества фирмы на протяжении его срока службы. Амортизация учитывается в расчетах себестоимости продажи товаров или услуг. Если стоимость амортизации значительна, это может снизить рентабельность. Анализ амортизации и возможность пересмотра амортизационной политики могут помочь улучшить финансовые результаты фирмы.

Важно помнить, что рентабельность проектов – это комплексный показатель, который зависит от множества факторов. Обладая информацией о причинах отрицательной рентабельности, фирма может принять решения, направленные на улучшение своего финансового положения и достижение положительной прибыли от продажи товаров или услуг.

Видео:

Разбор — ЧТО МЕШАЕТ ДЕЛАТЬ ДЕНЬГИ? КАК УВЕЛИЧИТЬ ДОХОД? КАК БОЛЬШЕ ЗАРАБАТЫВАТЬ?

Разбор — ЧТО МЕШАЕТ ДЕЛАТЬ ДЕНЬГИ? КАК УВЕЛИЧИТЬ ДОХОД? КАК БОЛЬШЕ ЗАРАБАТЫВАТЬ? by Ответ внутри No views 3 hours ago 54 minutes